0050買不起?還有這檔遠東新,買進一張,就等於投資一籃子績優傳產股

遠東紡織

,

遠東集團

,

台股分析

遠東紡織

,

遠東集團

,

台股分析

對於平常沒有太多時間研究個股的台股投資人,可能會選擇直接投資0050這類型的ETF,因為持有一張0050等於一次持有了許多優質的權值股,可以有效分散投資風險。不過除了投資這種緊跟著大盤指數的ETF之外,台股還有一支特別的股票,讓你買進一張,就好像持有好多家績優的傳產類股,這支股票就是遠東集團的控股公司- 1402遠東新世紀。

1.公司介紹

遠東新世紀(後面簡稱遠東新),最前身是創辦人徐有庠於1945年在在上海創立的遠東纖造廠,1949年跟隨國民政府遷台,成立遠東紡織。顧名思義,公司成立初期主要是經營紡織業務。不過隨著企業擴張,不斷整併紡織產業的上中下產業,並且接著跨足化纖以及其上游石化的產業鏈,讓整個遠東集團的版圖不斷擴張。

除了紡織上下游的垂直產業,遠東集團也不斷橫向發展,將轉投資事業的觸角伸向一般民眾的日常生活中。像是遠東百貨/遠傳電信/遠東愛買/遠通電收/遠東商銀/亞東證券/亞洲水泥等等在我們日常生活中都非常熟悉的公司,都屬於遠東集團的一分子。

也因為整個遠東集團的規模成長,以及企業願景的增長,遠東紡織在2009改名成為遠東新世紀,搖身一變變成整個遠東集團的主要控股公司。不過遠東集團旗下的公司,都是採行互相交叉持股的模式,EX:遠東新跟亞洲水泥都互為對方的大股東,讓主要子公司的股權結構都牢牢掌握在集團內。

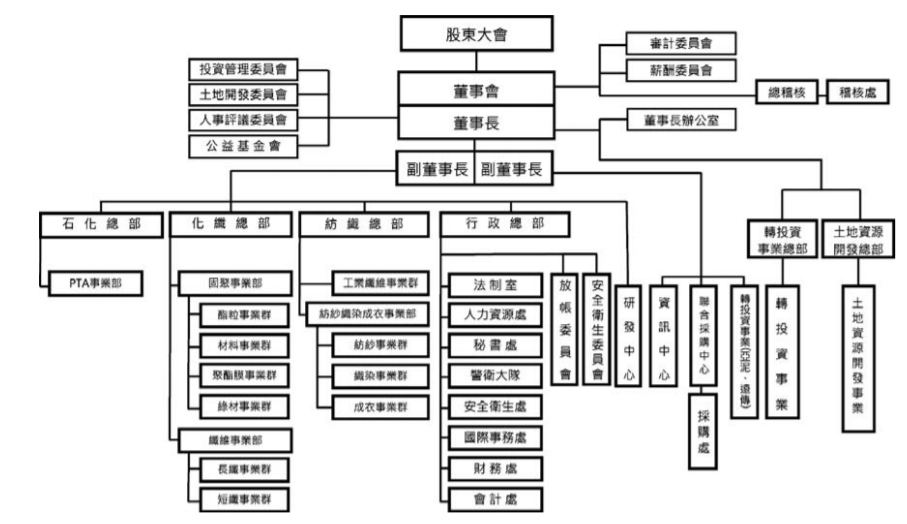

從下面的遠東新公司架構圖來看,主要分成五個大的營業部門。分別是石化/化纖/紡織/轉投資事業/土地開發。

其中土地開發的部門比較特別,遠東新因為早期廠房需要,擁有許多土地資產,這些土地資產不乏坐落在一些精華的地段,像是新北市的板橋。這些閒置土地,持有到現在,價值都翻了好幾倍。

為了善用這些土地資源為股東創造更多價值,遠東新目前積極推行活化土地資產的政策,也就是進行一些不動產的開發,包含商辦或是科技園區的建置,讓集團可以有源源不絕的現金流,或是在一些精華地段推出住宅建案,來將數十倍的土地增值獲利落袋為安。

也因為遠東集團豐沛的土地資產,讓遠東新董事長,甚至喊出整個遠東集團就算停止營業,光靠土地重估或是開發的價值,就可以保障10年內的股息都可以正常發放這樣的豪語,可見遠東集團土地開發的潛在獲利是多麼可觀。

(資料來源:遠東新108年報)

2.產業現況

上游石化事業的PTA(純對苯二甲酸),其價格跟原油價格基本上是連動的,這個事業體目前在新冠肺炎持續肆虐,原油需求依舊不振導致油價低檔徘徊的狀況下,短期營收應該會承受不少壓力,不過一旦疫情在下半年趨緩,預期石油價格回升,PTA的價格也有望跟著回升,對遠東新下半年的營收是有正面影響。

化纖事業的聚酯PET,預期全球需求在2020年會成長4%,遠東新目前是全球前三大的聚酯PET供應商,總產能超過200萬噸,生產基地遍布世界各地,可以分散國際貿易戰帶來的影響。

化纖事業的聚酯纖維,遠東新也是箇中翹楚,其銷售對象包含醫療,衛材,汽車,家用等國際品牌客戶。尤其遠東新積極研發醫療用的功能性纖維,抗病毒纖維等,在新冠肺炎疫情中,口罩的衛材需要大幅度提升,遠東新目前是全球最大醫療級PE/PP以及PE/PET複合纖維的供應商,也讓化纖事業,能夠在疫情中受到比較小的影響。

紡織事業體當中,紡紗跟工業纖維的部分,都預期2020年度會出現產能過剩加上需求減少所導致的供過於求現象,不過遠東新主要追求利基產品以及差異化的品項,對比競爭對手,還能保有一定的競爭優勢

至於成衣的事業,美國目前為全球成衣進口最大的國家,而其中中國跟越南是美國成衣前兩大供應區,雖然中國占比還是比越南高,但是隨著中美貿易戰持續僵持,越南的比例預期會不斷升高,再加上近年來越南積極加入區域經濟體,在關稅方面佔有優勢,遠東新也積極搶進越南設置成衣廠,搶攻成衣市場這塊大餅。

3.產業護城河

遠東新最強大的競爭優勢,就是其事業版圖含括了整個產業鏈的上中下游,也就是石化原料,化學纖維的中游以及最下游的紡織成品。

這樣垂直整合的綜效就是在生產效率還有成本的管控都可以做到最佳化,也讓遠東新的生產規模持續壯大,目前是全球第二大的rPET環保回收聚酯,第三大PET固聚酯粒以及亞洲最大聚酯膠片供應商。

另外遠東新為了因應近年來國際上一些貿易保護主義的興起,很早就開始進行全球化佈局,除了原來在中國大陸跟東南亞的產銷體系之外,在2018年首度增設美國營運據點,在西維吉尼亞州成立固聚酯粒廠,來供應美國內需市場,避免國際貿易戰的影響。

另外也看重越南關稅經貿優勢,近來年積極擴建垂直整合的生產基地,也利用分散這些生產基地的做法,讓遠東新不至於受到國際貿易戰的影響太多,這也是一種競爭優勢。

另外由於全球環保意識抬頭,有越來越多服飾品牌廠在推行綠色材料的部分,這部分遠東新早在1988年開始就已經投入資源進行環保回收的製程與產品開發,也開發出許多再生材料打應國際大型品牌的供應鏈,在全球朝向綠色經濟的目標之下,綠色材料應該還會有成長空間。

除了綠材之外,遠東新在台灣建立超過200人的研發團隊,跟美國俄亥俄州研發基地互相截長補短,相互支援合作,在聚酯材料,纖維紡織,能源生技以及新材料的部分持續耕耘,目前手中握有7百多件專利權,這也替遠東新後續的營收成長,增添不少動力。

4.財務狀況

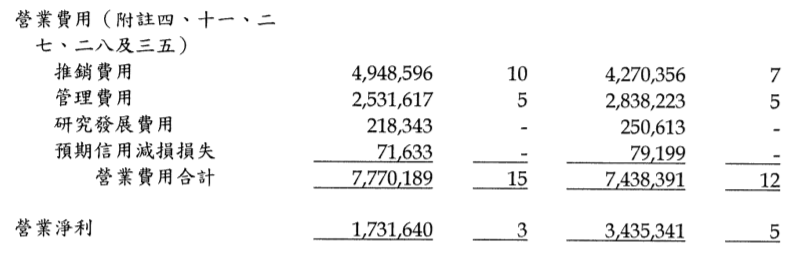

財務狀況我們來看2020Q1的財報,我們首先看一下營業收入跟營業成本的部分,

從上面的營業收入跟成本來看,我們可以看到對比2019Q1,銷貨收入有著大幅度的滑落,雖然藉由同步變低的銷貨成本,讓整體毛利率可以跟2019年Q1接近甚至好上一個百分比大約是18%。不過營業淨利就大幅滑落,營業利益率也跟著往下探底從5%跌到僅剩3%。

看似2020Q1的財報對比2019Q1是非常糟的數字,在本業的營業效率大幅滑落,不過我們來看一下業外收入的部分,從下表來看,因為認列了投資性不動產的公允價值調整利益,讓稅前淨利對比2019Q1下滑的幅度較為緩和。這邊投資性不動產的公允價值調整利益主要來自於於台中西屯遠百的租賃合約以及板橋的遠東通訊園區所貢獻。

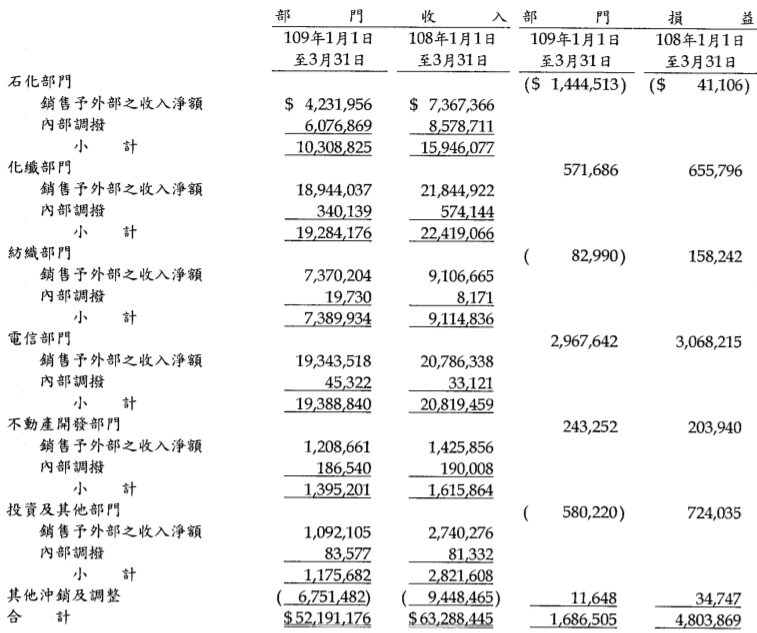

前面我們先看公司整體的獲利狀況,現在讓我們來細看一下,主要的事業體它們個別的表現分別是如何。

從上面這個主要事業群Q1的營收YoY對比,我們可以發現,遠東新2020Q1的本業淨利大幅下滑,主要是來自於石化部門的大幅度衰退,主要的原因應該就是因為原油價格崩跌導致PTA價格也跟著崩盤,讓石化部門承擔較大的虧損。

另外紡織部門,一樣受到疫情衝擊,歐美國家紛紛藉由鎖國來控制疫情,也讓成衣的銷售受到嚴重打擊,也讓紡織部門對比2019年由盈轉虧。

化纖的部門僅有小幅度的衰退,勳仔認為是因為雖然疫情會影響大部分的終端需求,但是也同時因為疫情關係,讓一些衛材的需求大增,一加一減之下,讓化纖部門得衰退不至於太大。

至於不動產以及電信部門,因為主要以台灣內部為主,不向其他事業群普遍受到國外終端客戶影響這麼嚴重,所以獲利還是維持穩定。

從2020Q1財報,我們更可以呼應文章開頭說的,遠東新多元發展的策略下,縱使石化跟紡織相關的本業因為外在環境的變化(新冠肺炎),導致短期出現營運上的困難,但是憑藉著其他事業的穩定收入,例如:遠傳電信,再加上持續活化土地資產的策略下,都能為整個遠東集團帶來很強的財務奧援,一旦短期外在環境的風險解除,石化本業跟紡織相關回復過往獲利,則後市可期。則也是勳仔之所以認為投資一家遠東新,某種程度上也等於投資了很多不同領域的公司,能達到一定的分散風險。

5.心得與後記

遠東新這檔股票目前也是0050的成分股,也算是台股市場裏面指標性的股票。他的股性比較溫吞,或許不像一些科技類股的爆發力這麼強,但是因為其全面且分散的投資,讓其本身就具有分散風險的能力,對於存股流派來說,不失為一個可以考慮的選擇,尤其它近幾年的股息殖利率都有大約5%的水準。

對於保守的存股族來說,另一個值得一提的是,目前遠東新的股價大約在28元左右,不過現在的淨值卻高達38元左右,而且還有許多未開發土地的價值還沒認列上去,否則淨值會更高。這個意思就是說,如果公司目前馬上倒閉清算,投資人不會虧本,甚至還有賺,所以從風險的角度來看,相對是風險比較低的選擇。

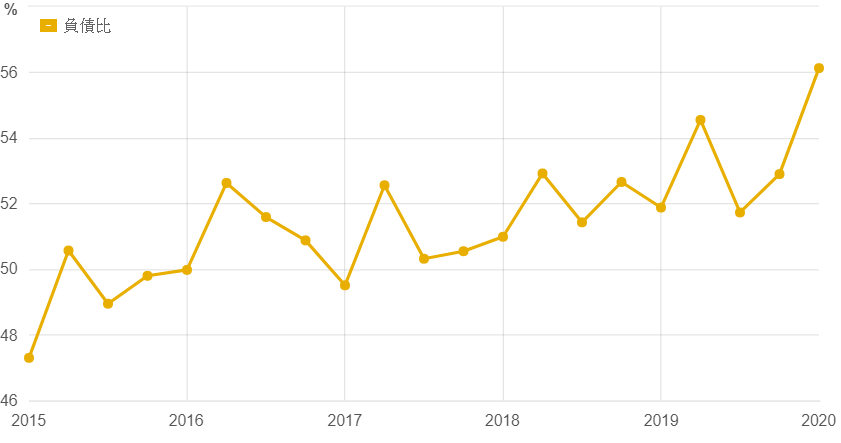

不過值得注意的是,2020Q1的現金流量,我們可以看到有大筆的投資現金流出,然後有大筆的融資現金流入,所以可以解讀為舉債去進行更多的投資,在新冠肺炎肆虐的時候,遠東新逆勢進行更多投資加碼,也代表遠東集團不畏懼新冠肺炎的影響,提前部屬,如果順利搭上下半年疫情趨緩的景氣復甦,或許營收能回復成長力道。

負債比也反映我們剛剛看到的融資現金流入,目前的負債比來到近幾年來的新高,大約是56%,雖然看似負債比持續上升,但是如同前面提到的,近年來遠東新為了因應國際貿易戰的風險,所以積極在不同區域布局,持續建立或是擴張產銷體系,這樣的擴張,或許短期需要透過舉債的方式來籌措資金,但是長期來說只要集團營收能夠持續跟著成長,我們應可以視為正常的企業擴張過程。

遠東新在前幾年的確有如同集團預期,藉由擴產跟併購,讓營收持續創新高,不過2020Q1的營收主要收到新冠肺炎的影響,讓營收跟獲利都下滑,但是投資人現階段也不需要太多擔心,2020Q2目前油價回穩,對於石化部門應該是利多,而且遠東新本身還有其他能貢獻穩定現金流的事業體,只要疫情能夠盡快落幕,遠東新有機會重回如前幾年的成長軌道。

※免責聲明:本篇文章是勳仔參考公開資料所做的分析,旨在提供投資人一個參考的觀點,並非投資建議,投資人仍需要自行評估風險,盈虧自負。

歡迎加入「勳仔的理財小角落」fb粉絲團,接收最新文章資訊,原文點此

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode