通膨來襲,怎麼存錢?該投資股票、ETF 還是基金?跟著3大專家理財,不怕資產縮水!財經作家:用 4 方法輕鬆打造現金流

理財

,

投資

,

基金

,

ETF

,

通膨

,

現金流

理財

,

投資

,

基金

,

ETF

,

通膨

,

現金流

對於想抗通膨的投資人,專家建議,先了解投資工具的屬性,並按照個人風險承受度選擇適合的工具,逐步達成買房、存退休金等理財計劃。本文將分析 3 大類投資工具,協助投資人做好投資,以抵禦通膨怪獸。

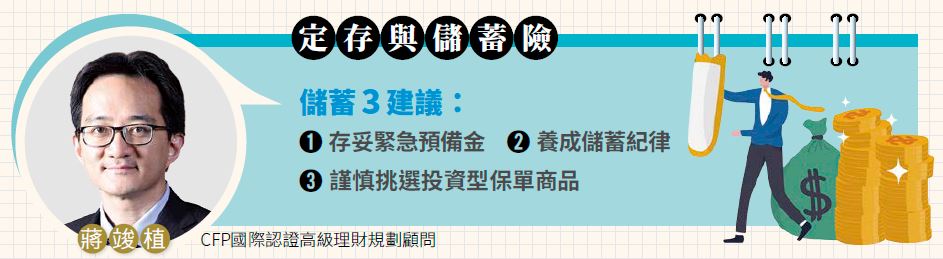

定存與儲蓄險屬於保守型投資人常見的基本理財工具,CFP 國際認證高級理財規劃顧問蔣竣植分析,定存主要用於存緊急預備金,是一筆只進不出的現金存款,在急需時可以直接提領使用;儲蓄險則分成長年期與短年期。

定存與儲蓄險 協助打穩 2 個理財基礎

一般而言,多數投資人會以 6 年期儲蓄險當成初階理財工具,藉由定期扣款培養存錢習慣,須注意的是,一旦在繳費期間解約,將損失部分本金。

定存與儲蓄險的利率低,本金加上領到的利息無法抗通膨,但是蔣竣植認為,這 2 種理財工具能夠協助投資人打穩以下 2 個理財基本功:1. 儲存一筆緊急預備金;2. 養成儲蓄紀律。當投資人具備這 2 個理財基礎後,就可以再使用其他投資工具來抗通膨。

習慣使用儲蓄險的投資人,除了股票、基金與 ETF 之外,還可能會接觸到投資型保單,對此蔣竣植分析,投資型保單結合保險與投資的功能,本質仍以保險為主,因此市面上的投資型保險商品都受到保險法規的規範,主要可分成 4 大類型:變額壽險、變額萬能壽險、變額年金險、類全委保單。

解析 4 種投資型保單特色與適合族群

變額壽險與變額萬能壽險具有 3 種特點:

- 養成理財族定期投資的紀律;

- 提供壽險保障,保額可以根據被保險人的需求變動;

- 較適合年輕族群學習有紀律地投資,並擁有高額的壽險保障。

變額萬能壽險相較於變額壽險,多了彈性繳費的功能,可於約定繳費週期之外再投入一筆費用到保單。

變額年金險則具有 2 種特點:

- 沒有壽險保障;

- 保單到期時,可以一次提領或分年領取年金,提領方式依簽訂的保險契約為主,無法再變動。

類全委保單主要有 3 種特點:

類全委保單則是由經理人代操,替投資人投資基金或 ETF,蔣竣植表示,近期以配息型商品較受投資人青睞。類全委保單主要有 3 種特點:

- 無法定期定額,須單筆投入較大額的資金;

- 投資人也須先了解波動風險,評估個人能承受的虧損範圍;

- 較適合準備退休或是有一大筆閒置資金的族群。

對於保守型投資人適合的操作策略,蔣竣植建議,藉由定存與儲蓄險培養存錢紀律,再依個人風險屬性選擇適合的投資工具,除了投資型保單,也可以定期定額買零股、ETF、基金等,並預留 1~2 成的現金逢低加碼,就能壓低成本,買到更多的單位數(股數),降低通膨對資產的影響。

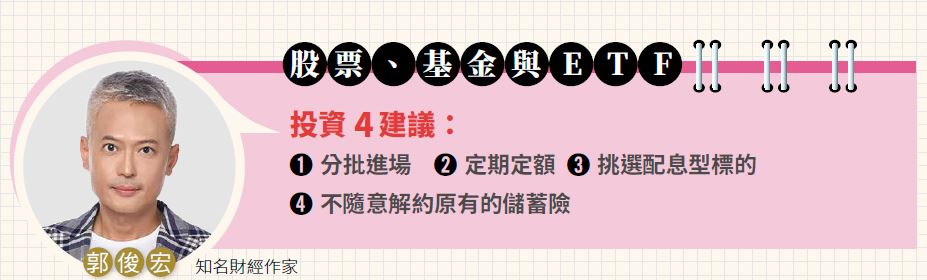

股票、基金與 ETF 的投資 4 建議

保守型投資人通常以低風險的投資工具為主要的操作方式,如果想投資股票、基金與 ETF 抗通膨,知名財經作家郭俊宏提供 4 個建議:

- 建立正確的投資心態,清楚了解市場會有漲跌是正常現象;

- 分批進場,實際學習投資經驗;

- 以跌 10% 以內不會影響生活的額度當成資金,例如可負擔 1 萬元虧損,就從 10 萬元以內開始小額投資;

- 不借錢投資,一旦借錢投資卻追高套牢,可能會因還款期限的壓力而認賠出場,也容易成為投機者。

至於保守型投資人該如何做資金分配,郭俊宏以儲蓄險為例:

- 已到期者,建議解約部分本金與利息,投入其他投資工具,儲蓄險與其他投資工具的比重可以是 5:5,視個人情況以不會影響生活的比重做配置,也能分散風險;

- 正在繳費者,如果繳費年限還有 3 年以上,能用減額繳清或是降低保額繼續繳費的方式,將省下來的預算分批買進股票、基金、ETF 等投資工具,獲得更佳的報酬。

對於保守型投資人與股市新手的操作建議,郭俊宏指出,可以先從 2 種標的開始操作:

挑選配息型標的 打造現金流抗通膨

郭俊宏認為,具有穩健的現金流較能避免通膨讓未來的貨幣購買力下降,能持續地支應房貸、子女教育金、退休生活費等,因此建議投資人可以挑選配息型標的,協助達成不同階段的理財目標。

根據投資人屬性,郭俊宏分析,以保守型投資人而言,由於以往的投資工具風險較小,一旦進入股票與基金、ETF 的市場,可能因為小跌幅而心生恐懼,建議「以息養股」,先選擇大型權值股或是每月、每季都配息的基金、ETF,將領到的配息入袋為安,降低對投資的不安感,記得再將這筆資金做妥適的運用,分散投資風險。

郭俊宏進一步解釋,由於市場漲跌不定,建議將月配息當成是「停利」,每月能自動獲利了結,等到淨值回到原本的位置,就再將資金滾入部位,避免錯過獲利機會。

此外,郭俊宏依照投資人的年齡層提供不同的操作建議。

年輕族群:較能承擔市場波動起伏,建議可以挑選高風險、高報酬的配息型標的,資金預算不多的人,則以買零股、分批進場、定期定額等方式操作。

屆退族:由於資金較多,建議挑選標的可以平衡型為主,或者自行用股票與債券做 3:7 的比重配置,不僅能減輕市場漲跌的壓力,又能享有配息帶來的現金流。

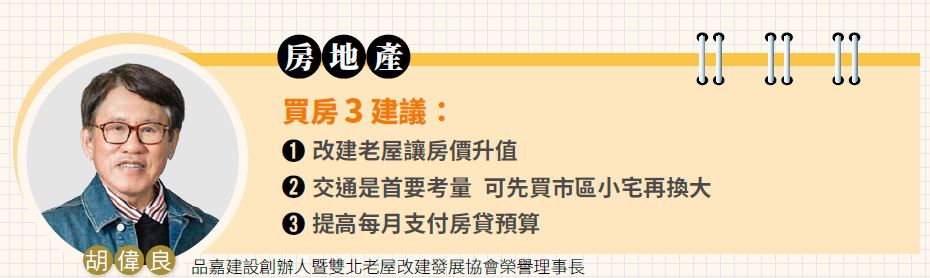

房地產買房 3 建議:

買房一直是許多人的理財目標之一,以目前六都房價行情與貸款成數試算,首購族即使存到 100 萬元也不一定足夠支付頭期款,遑論日後每月須繳付的房貸,不過,房地產卻是能抗通膨的投資工具之一。

對此,品嘉建設創辦人暨雙北老屋改建發展協會榮譽理事長胡偉良表示,房地產能抗通膨最主要的原因是受惠於經濟成長,雖然目前處於 K 型經濟,但整體經濟成長率至少有 5% 以上,因此值得投資人思考買房置產的議題。

胡偉良分析,根據國內外長期數據資料的顯示,房價上漲是必然的走向,主要原因有 3 個:

- 因自然資源逐漸耗竭,以及國際管制二氧化碳排放量,導致水泥、鋼筋、木材等營建原物料成本上漲;

- 都會區的可開發腹地幾乎飽和,土地資源不足;

- 營建業是 3K 行業(危險、辛苦、環境惡劣),現役建築施工人員普遍年紀高、且年輕人較不願意從事,以致人力短缺。

3 個方法 小資族也能擁房圓夢

在無可避免房價上漲的情況下,胡偉良坦言,買房雖然對年輕族群而言負擔沉重,不過有 3 個方法可以協助年輕人實現擁房的夢想。

- 改建老家:現階段無法買房的人,或許可以試著與長輩溝通翻新老家,且台灣位處地震帶,許多危老建築無法承受地震,若能進行社區都更,就能擁有安心的住宅環境,房價也會升值。

- 不買郊區房、先買市區小宅再換大:雖然郊區物件較便宜,但也相對較無法增值,建議可以挑選市區有潛力的小宅,隨著資產提升,就能再出售原屋換成更心儀的房子。

- 提高房貸預算:一般而言,每月房貸會以不超過月薪的 3 成來衡量,胡偉良建議,在不影響個人原有生活品質的前提下,試著將房貸預算提升到月薪的 5 成,可激勵年輕族群培養專業技能或斜槓來提高收入,實現買房的目標。

至於房產為何能夠抗通膨,胡偉良指出,房價長期而言看漲,只要找對標的就能獲利,許多人因蛋黃區房價昂貴,選擇買蛋白區、房型大且較便宜的物件,但沒有考量長期之下的交通便捷度、人口外流,再加上近期部分蛋白區總價看高,相較蛋黃區的生活機能仍有諸多不便,日後可能面臨想換屋卻賣不掉的窘境。

買房抗通膨心法 先求有再求好

胡偉良表示,在低利率時代下,房地產是投資人值得運用的投資工具之一,對於年輕族群而言,先求有、再求好才更重要,雖然存頭期款的過程較艱辛,但只要支付頭期款,每月房貸可用穩定的收入,或是其他投資工具創造出的現金流繳付,就能享有自住的幸福感,若能選對地段,房價看漲還有投資的槓桿效應。

綜合專家意見,投資人應先擬訂個人財務計劃、依據風險屬性做好資產配置,再搭配可抗通膨的投資工具長期投資,就能降低通膨對資產的折損,實現理財目標。

更多好文推薦:

- 他 26 歲就靠投資 累積 3000 萬資產!財經版主小路 3 策略系統化選股:風險、資金控管一把抓!

- 0056、00878…殖利率5%起跳!退休族如何投資高股息ETF?

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

更多精彩內容,請鎖定2022年1月號《Money錢》

( 圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上 )

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode