小資族買中古屋沒注意,小心得多繳稅!4 種自住優惠稅率及條件 一次看懂不吃虧!

小資族

,

中古屋

,

買房

,

稅率

,

自住優惠

小資族

,

中古屋

,

買房

,

稅率

,

自住優惠

第一次買房總希望能運用自用住宅的優惠稅率,減輕稅負壓力。但是自用住宅優惠稅率的適用條件,卻是購屋者經常忽略的細節!而所謂「一生一次」,即每個人一生僅得使用一次的優惠稅率,須房地所有權人、配偶或直系親屬設籍才能符合資格!

購買二手屋時,若原屋主未將戶籍遷出,房屋用途認定可能會有灰色地帶,如果無法證明沒有出租或營業行為,就不能適用自用住宅優惠稅率,應納稅額可能相差數倍。

案例說明:原屋主未遷出戶籍,小資族買房多繳稅

上班族小俊的租屋處鄰近捷運站,交通、生活都很便利,聽聞房東太太有意售屋,小俊便靠著平日積蓄及家人金援,跟房東太太交涉,買下這間 1,000 萬元左右的中古屋。

但原屋主李太太因故向小俊請託,希望讓她的原戶籍能暫緩幾個月再遷出,小俊沒有多想,也謝謝房東的割愛,便在交屋時表示同意。之後小俊卻發現,國稅局認定他有出租行為,駁回他自用住宅稅率的申請,房屋稅與地價稅都比照一般稅率計算,這才後悔當時一口答應原屋主的請託,導致多繳稅金。

小資族買房從中古屋入手

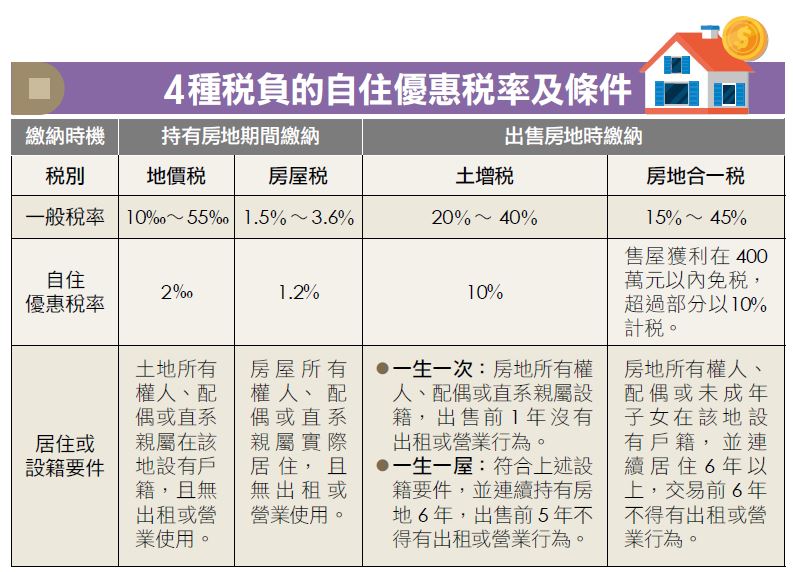

是目前頗為常見的市場現象,第一次買房總希望能運用自用住宅的優惠稅率,減輕稅負壓力。但是自用住宅優惠稅率的適用條件,卻是購屋者經常忽略的細節。建業法律事務所律師黃品瑜表示,不論是持有房屋期間每年須定期繳納的「地價稅」、「房屋稅」,或是出售房屋時須繳納的「土地增值稅」、「房地合一稅」,都有自用住宅優惠稅率可以適用。

其中,地價稅依《土地稅法》規定,必須是土地的所有權人、配偶或直系親屬(如父母、祖父母、子女)在該地設有戶籍,且無出租或營業用,始得適用 2‰ 的優惠稅率,否則應適用 10‰~55‰ 的累進稅率。其次,房屋稅依《房屋稅條例》規定,須有房屋所有權人、配偶或直系親屬實際居住,且無出租使用,才可以適用 1.2% 的優惠稅率,否則應依各縣市自治條例規定,適用 1.5%~3.6% 不等的稅率,其間的差異不小。

黃品瑜認為,案例中小俊所遇到的麻煩,是戶籍另有登記非親屬的其他人,才因此被國稅局認定房地有租賃行為,而無法適用自用住宅的優惠稅率。黃品瑜建議,購買中古屋時,若面臨原屋主暫緩遷出戶籍的要求,應於當下請原屋主簽訂「無租賃關係申明書」,以利之後申請自用住宅稅率時,向國稅局證明該房地確實沒有租賃行為。

欲享自住優惠稅率,須提無租賃或營業證明

至於土地增值稅部分,黃品瑜表示,在出售房地時,屋主應按照 20%~40% 的累進稅率繳納土地增值稅,但自用住宅可依「一生一次」或「一生一屋」規定,享有 10% 的優惠稅率。

所謂「一生一次」,即每個人一生僅得使用一次的優惠稅率,須房地所有權人、配偶或直系親屬設籍,且在出售前 1 年沒有出租或營業行為。而「一生一屋」條件更加嚴謹,除須由具有上述資格的人設籍,並連續持有房地 6 年,且在出售「前 5 年」不得有出租或營業行為,同時須符合法定面積大小,始得適用自用住宅優惠稅率。黃品瑜也提醒,在房地出售前,應備妥無租賃或營業行為的證明,以備向國稅局說明此房地確實屬於自用住宅。

有關房地合一稅部分,黃品瑜表示,須房地所有權人、配偶或未成年子女在該地設有戶籍,並連續居住 6 年以上,且交易「前 6 年」不得有出租或營業行為,出售房地時獲利在 400 萬元以內即可免稅,超過部分則按 10% 優惠稅率課徵房地合一稅。此外,如借籍登記者不願將戶籍遷出,屋主可以房屋所有權人名義,向戶政機關提出「逕為遷徙」申請,以確保自身權益。

本文精采內容來自2021年12月號《Money錢》,文中受訪者的情況或許有變,但提供的觀點、建議仍具參考性。

掌握最新投資理財資訊且,請鎖定 2022年10月號《Money錢》

(圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode