繳不出保費該怎麼辦?減額繳清減保額也可能減權益

2015/12/22

保險天地,李雪雯,壽險,保險業務員

保險天地,李雪雯,壽險,保險業務員

買保險要量力而為,如果繳不出保費,可以辦理減額繳清,但可能面臨附約失效、給付或繳款方式改變等狀況,保戶要把保單契約仔細看清楚才行。

盈盈大約在半年多前,因從事保險業務員的阿姨大力推薦,而為自己買了一張20年期的終身壽險,再附加日額2000元的實支實付型住院醫療,以及100萬元意外險的保單組合。

只不過,最近公司因為景氣不佳而放無薪假,她覺得保費負擔變得異常沉重。盈盈聽說當保費繳不出來時,可以採取「減額繳清」的方式保留保障,且不用繼續繳費。但是,她不知道減額繳清之後,該有的權益是否會受到影響?

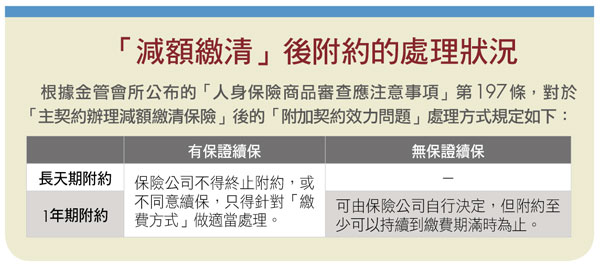

.gif)

1年期以上長天期壽險

才能減額繳清

所謂的「減額繳清」,就是保戶(要保人)不用繼續繳交保費、原投保金額降低,但保障依舊不變。保戶日後不用再付保費則是「減額繳清」的最大優點。

然而,保戶可能會有這樣的疑問:每一種主約都可以辦理「減額繳清」嗎?事實上,根據金管會最新公布的各個險種「示範條款」內容來看,只有「人壽保險示範條款」才有所謂「減額繳清保險」的規定(見「人壽保險示範條款第21條」)。

也就是說,幾乎只有當長天期人壽保險繳費超過一定年期,且累積了一定的「保單價值準備金」之後,保戶才有申請改買同類「減額繳清保險」的權利。如果買的是其他健康險,以及1年1約的定期傷害險等,則不會有此項權利。

而且,減額繳清是以當時保單價值準備金扣除營業費用(以原保險金額的1%,或以保單價值準備金與解約金的差額,兩者較小者為限)後的數額,才能做為一次繳清的躉繳保險費。

@全文未完,閱讀完整內容請加入官網會員

(文章未完,請登入繼續觀看)

理財工具推薦

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載 Money 錢 掃 描 QRcode

立 即 下 載 Money 錢 掃 描 QRcode