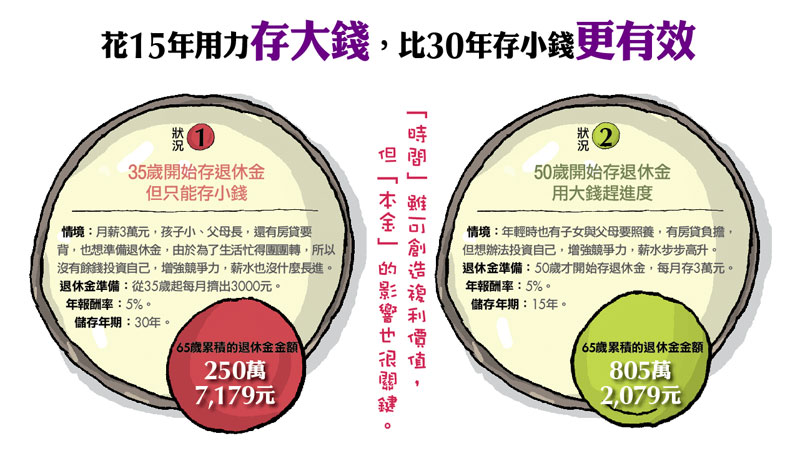

只要談到存退休金的安排,專家一定會說「越早開始越好」。不過現實面通常是:30歲的年輕小夥子,根本不會想到距離他仍屬遙遠的退休樣貌,因為這份「無感」,所以「及時行樂」成了他們的最佳寫照。 來到40歲,對於退休生活雖開始有所警覺,但往往卻是有心無力,因為上有高堂要照養,下有子女要教養,還有那背起來沉重不已的房貸要支付,就算不買房子,房租總要給吧!於是活得「團團轉」大概是多數40歲中年人的無奈。 「一直要到45歲或50歲,你才真的有能力開始為自己準備退休金。」財經部落客李柏鋒說得直白,有時候不是不想做或不願意做,而是沒能力做啊! 無法拉長時間存退休金 就靠放大本金來替代 把人生階段拉出一條線軸來看,年輕時或是進入40歲的中年期,其實收入並沒有比生活開銷高出多少,甚至入不敷出也是常見的情況,就算「想」早一點存退休金也沒輒,因為難度就是高! 目前人生就位在30~40歲、開銷最高峰階段的李柏鋒,發現如果把自己陷入子女、父母及退休金3種支出中的話,根本無從規畫,也嚴重影響生活品質,「所以不要同時做3件事,把階段性的任務做好就好。」 以他為例,現在最重要的責任為家庭與小孩,所以除了努力建構家庭的財務護城河──存足2年的生活費用,讓家庭無後顧之憂外,就是準備子女教育金,直到孩子成年為止,「一定要確保他們在成年後有自食其力的能力,因為,接下來得為自己打算了。」 他說,雖然累積退休金的時間沒有那麼長,但本金可以控制,只要把自己的專業價值不斷提升,讓薪水節節攀高,便可以用本金來彌補時間不足的缺憾。如果報酬率也掌握得當,那麼退休金的準備並沒有想像中那麼困難。 善用美股、台股ETF 15年可存1500萬元 「長時間來看,報酬率的波動可以被處理。」李柏鋒強調,回溯台股與美股的大盤年報酬指數(含權值),一定可以超過5%。認證理財規畫顧問(CFP)廖義榮也表示,ETF(指數股票型基金)、好的基金,都可以創造6%的合理報酬,「尤其是現在一些投顧公司架設的基金平台,以及未來金管會設立的基金銷售平台,手續費都比到銀行申購至少便宜2%,等於先賺了2%報酬率,可多加利用。」 當本金確定、報酬率也有一定掌握時,退休金的累積就可以設算出來。假設到了45或50歲時,在家庭責任告一段落時,加上職場上有一定的成就,那麼,以每個月可存下5萬元、報酬率6%來試算,15年時間,當你60歲或65歲退休時,可以累積的退休金約為1500萬元。

假設退休後,這筆資產同樣產生約6%的報酬率,那麼每年就會有90萬元的現金流流入,相當於每個月可有7.5萬元可花用;就算報酬率降低為5%,每月也有約6萬元可支配。如果加上勞保、勞退的年金,那麼周休7日,不止月領7萬元呢! 當然關鍵還是在「投資工具」的選擇上,有人主張說退休後需要穩定的獲利來源,所以應該全部放定存。但廖義榮提到,現在的低利率環境,即使準備3000萬元放定存,1年也只有約45萬的利息,「把一大筆錢放在一個連通膨都無法打敗的定存帳戶,不是個好主意。」 所以他認為,退休後退休金的運用,將其中三分之一拿來投資還是需要的,只要做好比重配置,即使碰到股市大跌,投資帳戶價值跌幅達到15~20%甚或更多,也不用太擔心,因為此帳戶只占退休金現金流不到3成的金額。 至於投資標的,「 買一檔Vanguard 整體股市ETF(VTI),就可以投資美國的中大型股,加上一檔iShares MSCI不含美國全世界ETF(ACWX),等同投資在非美國地區的全球股市(可透過複委託交易)。」廖義榮指出,兩檔ETF就可以讓你買進全世界。 退休前存好股 退休後靠股子股孫養老 李柏鋒則認為,不論是退休前的資產累積、還是退休後的資產運用,都可以善用美股及台股的大盤報酬指數做投資。他舉例,就算遇到金融海嘯的大事件,這類大盤指數也能很快在2年內持穩繼續向上走,而其實退休後的最大風險,是不知道自己會活多久,若活到110歲,卻把退休金擺放在保守的投資工具,恐怕提領到80歲時,就會讓自己惶惶不安了。 除了ETF外,存股票的力量也能讓人安穩退休,《6年存到300張股票》作者、高職教師陳重銘就是存股的實踐者,他用6年時間存了300張中信金(2891)股票,如今每年領到的股息股利合計便有70幾萬元,而他仍繼續存股中,理想境地是當3家銀行的股東,每年領200萬元的股息股利。 可以如此仿效的標的除了中信金,還有第一金(2892)和中壽(2823),另外,傳產利基型企業如裕融(9941,金融租賃)、F-百和(8404,黏扣帶大廠)等,也有穩賺股息加賺價差的實力。只要退休前見到便宜價(股息殖利率5%以上)買進,努力累積張數,退休後就可以靠股子股孫過悠閒好日子。

50歲開始存 65歲有1500萬退休金!

2019/04/01

退休金

退休金

只要談到存退休金的安排,專家一定會說「越早開始越好」。不過現實面通常是:30歲的年輕小夥子,根本不會想到距離他仍屬遙遠的退休樣貌,因為這份「無感」,所以「及時行樂」成了他們的最佳寫照。

來到40歲,對於退休生活雖開始有所警覺,但往往卻是有心無力,因為上有高堂要照養,下有子女要教養,還有那背起來沉重不已的房貸要支付,就算不買房子,房租總要給吧!於是活得「團團轉」大概是多數40歲中年人的無奈。

「一直要到45歲或50歲,你才真的有能力開始為自己準備退休金。」財經部落客李柏鋒說得直白,有時候不是不想做或不願意做,而是沒能力做啊!

無法拉長時間存退休金

就靠放大本金來替代

把人生階段拉出一條線軸來看,年輕時或是進入40歲的中年期,其實收入並沒有比生活開銷高出多少,甚至入不敷出也是常見的情況,就算「想」早一點存退休金也沒輒,因為難度就是高!

目前人生就位在30~40歲、開銷最高峰階段的李柏鋒,發現如果把自己陷入子女、父母及退休金3種支出中的話,根本無從規畫,也嚴重影響生活品質,「所以不要同時做3件事,把階段性的任務做好就好。」

以他為例,現在最重要的責任為家庭與小孩,所以除了努力建構家庭的財務護城河──存足2年的生活費用,讓家庭無後顧之憂外,就是準備子女教育金,直到孩子成年為止,「一定要確保他們在成年後有自食其力的能力,因為,接下來得為自己打算了。」

他說,雖然累積退休金的時間沒有那麼長,但本金可以控制,只要把自己的專業價值不斷提升,讓薪水節節攀高,便可以用本金來彌補時間不足的缺憾。如果報酬率也掌握得當,那麼退休金的準備並沒有想像中那麼困難。

善用美股、台股ETF

15年可存1500萬元

「長時間來看,報酬率的波動可以被處理。」李柏鋒強調,回溯台股與美股的大盤年報酬指數(含權值),一定可以超過5%。認證理財規畫顧問(CFP)廖義榮也表示,ETF(指數股票型基金)、好的基金,都可以創造6%的合理報酬,「尤其是現在一些投顧公司架設的基金平台,以及未來金管會設立的基金銷售平台,手續費都比到銀行申購至少便宜2%,等於先賺了2%報酬率,可多加利用。」

當本金確定、報酬率也有一定掌握時,退休金的累積就可以設算出來。假設到了45或50歲時,在家庭責任告一段落時,加上職場上有一定的成就,那麼,以每個月可存下5萬元、報酬率6%來試算,15年時間,當你60歲或65歲退休時,可以累積的退休金約為1500萬元。

.jpg)

立即登入會員,每天可免費閱讀5篇VIP文章!或立即訂閱可無限閱讀!

立即登入會員,每天可免費閱讀5篇VIP文章!或立即訂閱可無限閱讀!

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

用手機學理財

立 即 下 載

Money 錢

掃 描 QRcode