爛尾樓引爆停貸風波,房企危機將使中國經濟大崩跌?3 分鐘看完專家評析!

房地產

,

爛尾樓

,

中國經濟

,

房產危機

,

停貸風波

房地產

,

爛尾樓

,

中國經濟

,

房產危機

,

停貸風波

上週中國開出第二季 GDP 及 6 月中數據後,該如何解讀目前的經濟狀況以及審視下半年中國的基本面走勢,又該如何觀察近期爆發的停貸潮風險事件對於後續中國的經濟影響?

一、中國 Q2 GDP 不及預期,6 月回溫來自汽車銷售 & 政府投資

中國國家統計局於 7/15 公布第二季 GDP 數據,年增僅 0.4%(前 4.8%),不及市場預期的 1%;上半年整體增速為 2.5%,遠低於 3 月召開兩會時設定的 5.5% 目標,主要反映中國 4 月升溫的疫情及加強封控對實體經濟的重大衝擊。從產業別來看, 第一、二、三產業 年增分別為 5%(前 6%)、3.2%(前 5.8%)、1.8%(前 4%),顯示防疫政策癱瘓物流及民生產業,並對第二、三產業的影響最大最廣。

而從 5 月中旬後,疫情開始降溫及防疫政策鬆綁,加上國常會提出的 33 項穩經濟一籃子措施,經濟數據部份出現止穩。我們可以從三個面向觀察 6 月月中數據:

消費面:

6 月 社會消費品零售額 年增回復正增長 3.1%(前 -6.7%),主要來自汽車消費的推動。我們能明顯看出,近期政府推出放寬汽車限購、減徵乘用車購置稅、新能源車下鄉等針對汽車消費的刺激政策開始發力。不過,汽車以外的消費品及餐飲收入雖然也有所改善,增速上尚偏疲弱,分別年增 1.8%(前 -5.6%)、年減 -4%(前 -21.1%),反映疫情對內需產業衝擊仍在。

投資面:

6 月中國 1 ~ 6 月 固定資產投資 年增 6.1%(前 6.2%),在今年地方專項債的發放速度顯著快於往年及政府加快基建批准下,投資是相對有支撐的項目。不過,受惠者主要集中在國有企業,在 國有控股投資 年增達 9.2%(前 8.5%)的同時, 民間投資 年增卻降低至 3.5%(前 4.1%),可看出民間企業在未來展望悲觀下投資意願不高,其中房地產買氣不佳是影響民間投資意願低落的原因之一(約佔比固定投資 25%),房地產開發投資年減擴大至 -5.4%(前 -4%)。縱使多地政府已經放寬許多房市的調控,並給予更多刺激(包括放寬限購限貸門檻、降低首付比例、加大住房公積金支持等),房市銷售整體還是沒有太大的改善,1 ~ 6 月 商品房銷售 年減幅仍高達 -28.9%(前 -31.5%)。

生產面:

中國 6 月 工業增加值 年增 3.9%(前 0.7%),在交通物流暢通及政府加快復工復產下持續恢復。同樣受惠於汽車刺激政策,汽車產量有明顯回升,年增達 26.8%(前 -4.8%),其中新能源車年增 120.8%(前 108.3%)。然而除汽車外,其餘 產品 多偏向弱勢,如國內外的消費性電子需求疲弱導致集成電路產量維持衰退,6 月年減 -10.4%(前 -10.4%),顯示中國仍受到製造業週期放緩的影響。

整體來看,6 月的經濟動能在刺激政策下出現些許好轉,但是在結構上仍有一些疑慮,包括:服務消費疲弱、民間和房地產投資意願不佳、製造業週期放緩等。以及近期爆發的集體停貸潮風險事件,是否影響中國經濟復甦也是接下來我們將繼續探討的重點。

二、中國爛尾樓引爆停貸風波,對經濟的影響為何?

中國的房地產景氣自從去年政府加強調控(三條紅線),到 恆大事件 爆發,又加上今年上半的疫情升溫,一直處於相當不景氣的環境,而這也演變成近期新聞討論的「爛尾樓」強制停貸事件。我們該如何觀察此事件是否會演變成中國的新一波金融風暴?

停貸潮事件背景

- 什麼是「爛尾樓」?

先前過度擴張的開發商在景氣不佳、現金流吃緊的環境中,若又面臨政府端出限制融資渠道措施(如去年的「三條紅線」),將無法如期交屋,最終導致樓房停工,但購屋者仍須繼續支付貸款本息、承擔爛尾的後果。

- 什麼是停貸風波?

停貸風波的爆發始於 2014 年,許先生以按揭貸款 392 萬人民幣買入浙江嘉興別墅,後因開發商申請破產,該項目最終也是爛尾收場。許先生因拒絕支付銀行貸款而引起與銀行之間的糾紛,原本法院一審判決為許先生應該全數償還銀行的貸款,但在今年 1 月法院二審時,卻給出了不同的判決──許先生無須向銀行支付貸款本金和利息,並應由「開發商」承擔,這也點燃了後續購屋者集體停貸的火種。

停貸規模及後續影響

由於開發商是因現金流問題才選擇爛尾,基本上已無力歸還銀行本息,因此停貸事件對提供貸款的銀行影響最大。根據全國各省市爛尾樓停貸通知匯總的統計,截至 7/18 已有超過 300 個建案收到全體停貸告知書,停貸狀況仍在蔓延;若以近期 17 家經排查後已公告停貸事件的影響及金額來觀察,目前總計有 37 億人民幣是因停貸而逾期還款的按揭貸款,主要集中在興業、農業和工商這三大銀行,但與銀行的整體按揭貸款規模來看其實占比並不高。

資料來源:各銀行公告內容

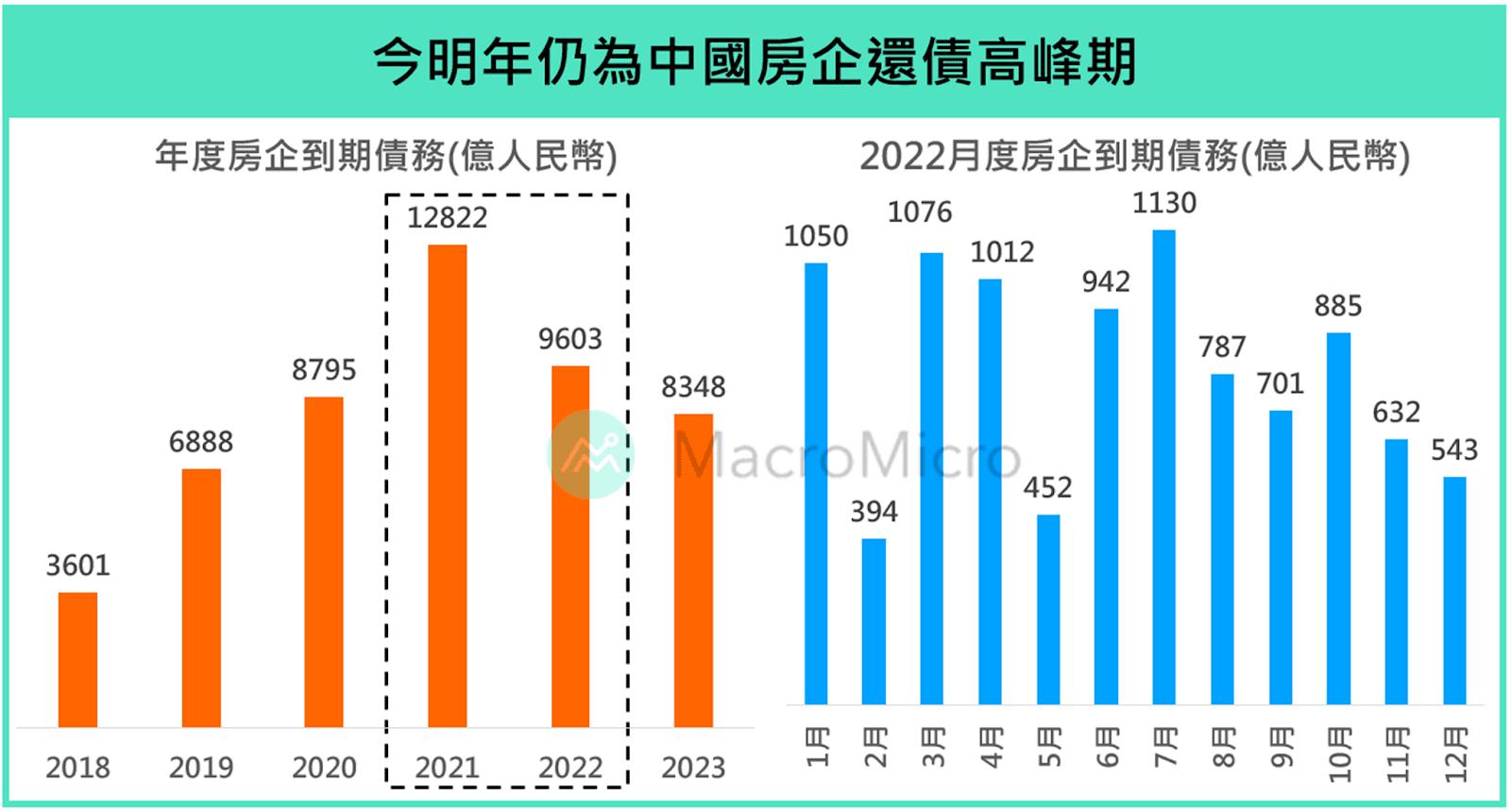

目前涉及停貸而逾期金額看似不大,但根據廣發證券預估,違約房企的停工面積平均占比在建樓宇的 20%,大約對應 2 兆人民幣的按揭貸款規模。因此,若考慮近潛在可能出現停貸的項目規模,仍須留心風險進一步擴大。再者,今明年仍然是中國房企境內外債務到期的高峰,還債壓力不減也意味著房企的資金危機並沒有解除。近期 商品房銷售 仍沒有明顯起色的情況下, 房地產到位資金 年減繼續擴大至 -25.7%(前 -23.6%),意味著後續仍有更多房企危機導致停貸風波繼續擴張。

資料來源:貝殼研究院

中國政府已積極介入停貸風波,包括銀保監會於 7/17 正式回應停貸事件,並提到會支持地方更有力地推進「保交樓」(房企保證能夠如契約交付的房子)等工作,因此我們並不認為爛尾樓強制停貸事件會繼續演變成金融風險,並造成中國的經濟崩潰。

然而,此次事件可能將再度衝擊到民眾對房地產的信心,原本今年在疫情及封鎖政策的影響下,民眾對於未來增加購房支出或有買房計畫的占比已滑落到 16.9%,相較於去年同期的 19.7% 有明顯降低,加以在目前停貸風波未平、並可能有更多房企暴雷的預期下,後續 商品房銷售 能否繼續改善是有疑慮的。我們認為房市的落底時程可能進一步延後,而作為中國重點產業之一的房地產行業(上半年建築業與房地產業約占比 GDP 13%)延後落底亦將拖累經濟的復甦進度。

更多好文推薦給你:

- 籌不到錢!中國271間房地產企業破產!

- 來看看,不吃不喝多少年才買得起亞洲各區域房子

- 房貸眉角百百種,如何解?7 要點教你爭取 更低的綁約期、違約金!

- 如果有錢,你該先「還房貸」還是 先「投資」?理財專家從 3 點評估...

- 1.31%房貸利率看得到吃不到?專家揪5大致命關卡

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

本文轉載自財經M平方,原文在此

(圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode