光纖電纜價暴漲 70%,光通訊股跟著狂飆!7 檔受惠股出列,EPS、本益比一次看!

通訊股

,

光纖電纜

,

眾達-KY

,

聯亞3081

通訊股

,

光纖電纜

,

眾達-KY

,

聯亞3081

雲端營收占比高 具長線價值,光纖電纜價暴漲 光通訊股狂飆

市調機構 Cru Group 指出,光纖電纜價格由 2021 年 3 月的每公里 3.7 美元大漲 70% 至目前的 6.3 美元,帶動國內多檔光通訊股大漲,究竟該產業發生了什麼變化?哪些個股最具投資價值?

台灣光通訊產業於 2013 至 2015 年曾出現一波榮景,主因受惠中國電信商佈建 4G 基礎建設,以及北美雲端業者加快建置資料中心。不過,之後面臨中國供應鏈崛起,再加上 4G 佈建進入尾聲,導致光通訊產業沉寂一段時間;直到 2019 年進入 5G 佈建期,2020 年全球又爆發新冠疫情,刺激居家辦公、在家學習、家庭娛樂等趨勢,寬頻網路已成為民眾不可或缺的生活要素。

各國政府傾全力加速推動基礎設施,包含美國 650 億元寬頻基建法案、歐盟 2030 數位轉型要求歐洲家庭網速必須達到 1Gbps,以及中國雙千兆網路發展計劃等,帶動光纖網路需求大增,同時 2022 年初爆發俄烏戰爭,導致製造光纖的重要原物料短缺,在供不應求下使光纖價格飆漲。

- 推薦閱讀:迎接5G新時代 抓住半導體商機

5G 基地台數量倍增,光纖需求隨之爆發

通訊基礎建設從 4G 升級至 5G,為何能帶動光纖需求大增?一切都要由網路基礎架構產生根本性的變化說起。

一般網路基礎架構概分為「接入網」、「傳輸網」、「核心網」等3個部分。「接入網」包含基地台、DU(分布單元)、CU(集中單元);「核心網」則是電信機房與骨幹網路;中間連接各區塊的前傳、中傳、後傳統稱「傳輸網」。

由於 5G 具有高速、高頻寬、波長短的特性,需要建置更多基地台才足以滿足所需覆蓋率,因此基地台數量將是 4G 的 3~4 倍。在架構上則相較 4G 多了中傳,以至於需要更多光纖連接。甚至在規格上前傳 10G 逐漸不敷使用,取而代之的是將升級成 25G,核心網路更是從 100G 升級至 400G。

由此可知,光通訊產業的終端應用主要有二,分別是電信商佈建的基地台,以及雲端業者建置的大型資料中心。在電信商領域方面,用戶除了以 Wi-Fi 連結基地台訊號外,也可透過從電信機房直接拉一條光纖的方式連接至用戶終端,而該被動式光纖網路(PON)規格也逐漸由 1G 升級至 2.5G/10G。

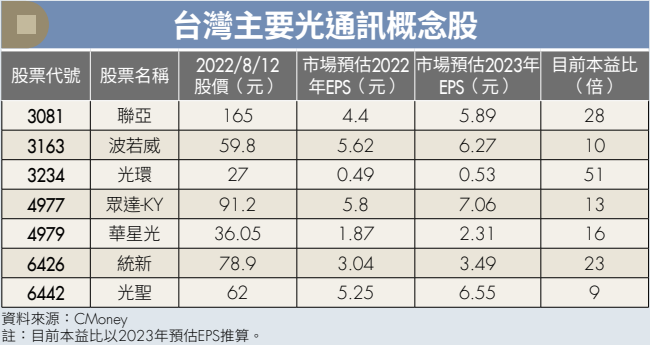

7 檔光通訊受惠股出列,多數為中游業者

綜觀台灣光通訊產業鏈,上市櫃公司合計多達數十家,本文僅列出主要受惠的 7 檔概念股,包括上游業者聯亞(3081),及中游業者波若威(3163)、光環(3234)、眾達-KY(4977)、華星光(4979)、統新(6426)、光聖(6442)等。

聯亞主要生產雷射二極體(LD)及檢光器(PD)磊晶片,近期主要受惠中國基地台 25G 產品比重升溫,且資料中心 400G 規格預計在 2022 年下半年開始放量,甚至 2023 年將有 800G 產品小量生產。此外,聯亞在消費性產品亦有斬獲,取得蘋果供應鏈包含 iPhone、TWS、AR/VR 等訂單,將成未來 2 年營收最大成長動能。

波若威產品包含光波長分合產品(WDM)、光能量分合產品(Branch)、光能量放大器(AMP)、光纖連接(OIN)等主被動元件。主要成長動能包含資料中心 400G 光纖套件、光纖到戶 PON 設備升級,以及有線電視業者(CATV)為了與電信商競爭,將網路由 DOCSIS 3.0 升級至 DOCSIS 3.1/4.0,都將帶動 WDM 及 Branch 光模組出貨。

光環主要產品為光通訊晶粒、光收發次模組相關元件,以及手機感測器所需元件,主要動能來自各國政府推動光纖到戶基礎建設,以及中國 5G 基地台需求。不過,在高通膨影響消費者實質購買力之下,預估 2022 年全球手機銷量將衰退 5% 至 12.9 億台,因感測器為毛利率最高產品線,將壓抑獲利表現。

眾達-KY 主要產品為光收發模組、光纖通道模組、光學次模組零件等,終端應用以資料中心占 8 成為主;基地台則占 2 成。主要動能為資料中心升級 400G 趨勢,在轉換期間 100G 也能維持一定動能,主因其擁有 100G 單通道產品的技術實力,相較同業使用 25G*4 的規格,具有更好性價比,另外資料中心內部儲存網所用的 32G 產品也持續增量。不過,基地台主要客戶為日本 NEC 設備商,在疫情持續干擾下使營運動能平淡。

華星光營運模式為晶粒至模組一條龍生產,產品包含 PON 與光收發模組,終端應用以資料中心占 6 成為主,其他為基地台與光纖到戶。其管理層自 2021 年第 3 季啟動內部調整後,單季營業費用由 5,000 萬元大幅降低 4 成至 3,000~3,500 萬元,且策略性增加毛利率較高的 100G/400G 資料中心產品代工,使營運在連續虧損 7 個季度後於 2022 年第 2 季轉虧為盈。

統新主要產品為基地台所用的光纖元件,其中又以濾光片為主。由於在 5G 通訊中必須增加資訊流量,而關鍵的高密度分波多工系統(DWDM)所需的薄膜濾光片,因技術門檻高,全球僅有 3 家廠商,受惠中國 5G 基地台需求開始升溫後,統新因產業地位穩固將優先受惠。

光聖主要產品為光通訊主被動元件與高頻連接器,營收比重分別為 6 成與 4 成。光通訊主要受惠歐美地區光纖到戶由 1G 升級至 2.5G/10G,另外光聖於 2020 年下半年切入美系資料中心後,2021 年至今持續放量。連接器則受惠有線電信業者升級至 DOCSIS 3.1/4.0,帶動相關產品出貨。

台廠受中國基地台建置速度牽動 眾達-KY、華星光相對具長線價值

整體而言,台股光通訊產業鏈在基地台的終端市場主要為中國,由於中國 5G 基地台占全球總量超過 6 成以上,且根據市調機構 TrendForce 表示,中國目前仍是建置速度最快的國家,截至 2021 年底中國已建置 142.5 萬座,並預期 2022 年建置 60 萬座,且目標在 2025 年底達 364 萬座,亦即 2023~2025 年每年平均建置 54 萬座,顯示建置數量高峰已過,未來僅能靠傳輸規格提升帶動相關廠商的獲利。

眾達-KY 與華星光的終端應用因較偏重於資料中心,受惠雲端服務供應商需求相對穩健,較不受高通膨影響,且傳輸規格即將邁入 400G 放量期,相對具長線價值。

本文精采內容來自2022年09月號《Money錢》,文中受訪者的情況或許有變,但提供的觀點、建議仍具參考性。

掌握最新投資理財資訊且,請鎖定 2022年10月號《Money錢》

(圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode