《第 2 季投資展望》美股漸擺脫升息陰霾,可留意股市低點、提前布局!

美股

,

電動車

,

半導體

,

蘋果

美股

,

電動車

,

半導體

,

蘋果

第 2 季投資展望,留意美股、台股低點

去(2022)年可說是格外「混亂」的一年,疫情肆虐、戰事紛亂使原物料大漲,物價壓力人人有感。美國聯準會(Fed)因此祭出快速升息策略,抑制通膨延燒。

時至 2023 年,全球處在相對高利率的環境,物價維持高檔打擊需求表現,加上供應鏈問題緩解,商品通膨快速降溫,美國消費者物價指數(CPI)年增率持續下滑,顯示升息對通膨的效益已經浮現,故沒有必要再鷹派升息。

因此,美國聯準會在 3 月底的會議中,全數同意升息 1 碼,將政策利率調升至 4.75%~5%,並在聲明稿中傳遞升息進入尾聲的訊號,通膨上行速度已有所緩和。

美股漸擺脫升息陰霾,反彈後進入築底階段

回到美股指數部分,去年 7 月的第一波大反彈乃是因為 CPI 年增率見頂反轉,高通膨的疑慮減緩;今年 1 月的第二波大反彈則是因升息速度緩解,終點利率即將來臨,並預估降息時點約莫落在今年底。經歷兩次的大反彈之後,美股逐步擺脫頹勢,進入築底階段,4 大指數皆站回年線。

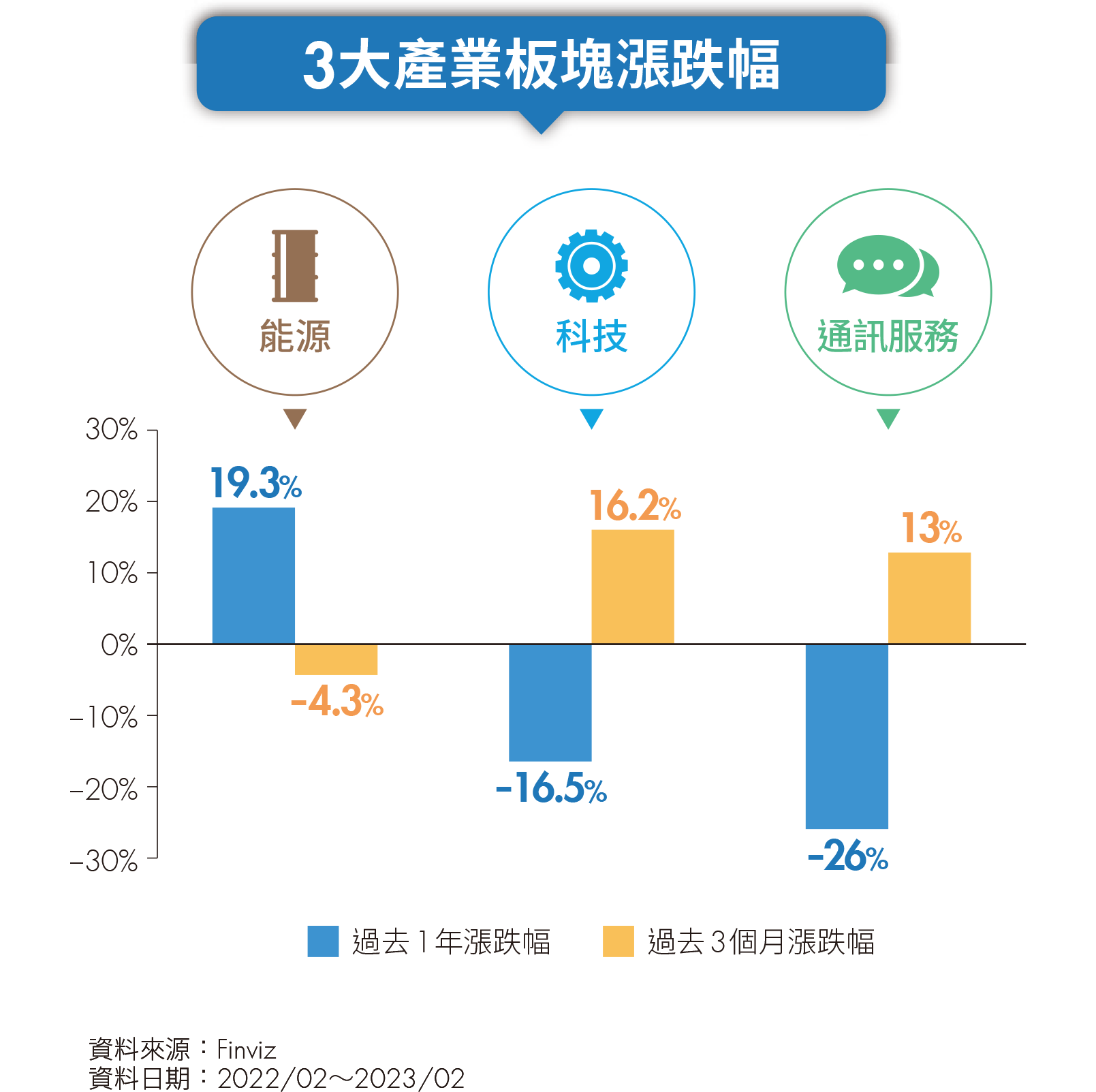

展望今年,風水流輪轉,預期能源類股在基期墊高、景氣放緩等影響下,將淡出強勢股的舞台。反之,去年遭受評價無情修正的科技、通訊服務類股由於基期偏低、市場預期獲利年增率有望在今年第 1 季觸底回升,第 2 季開始有機會扭轉乾坤。

蘋果遇逆風仍維持獲利能力,將推出混合實境頭戴裝置

蘋果公告去年第 4 季營收下滑 5.5% 至 1,172 億美元,除匯率影響外,去年底中國供應鏈問題導致產能與出貨量下滑,加上總經環境不佳也影響消費力道,使財報表現不如預期。

展望第 2 季,雖預期蘋果仍將面臨匯率與消費力道不足的問題,但中國加速解封有望使供貨更加穩健,讓該區的消費回溫。考量蘋果在消費性電子產品大環境衰退下,仍提供足夠誘因使消費者購買最新品項,蘋果生態圈也讓使用者難以脫離蘋果產品,甚至進一步增加其他服務的消費,如雲端與影音訂閱,維持獲利能力,因此仍具有布局潛力。

Meta 股價強彈站回年線,長期動能值得關注

Meta 去年第 4 季營收年減 4.5% 至 322 億美元,但優於市場預期,主因為 Reels(連續短片)的變現能力浮現,以及負責虛擬實境及元宇宙的 Reality Labs 部門的 VST 頭戴裝置 Quest Pro 開始出貨。

Meta 在去年評價大幅修正之下逐漸具有吸引力,股價因而在今年初快速反彈,甚至一舉突破年線。展望未來,預估廣告市場隨經濟止穩,可望在今年下半至 2024 年重拾動能,加上 Meta 近期收購專攻智慧眼鏡的荷蘭新創公司 Lexexcel,有利於其元宇宙業務發展,Meta 的長線動能仍值得關注。

電動車用碳化矽供不應求,車用半導體股表現值得期待

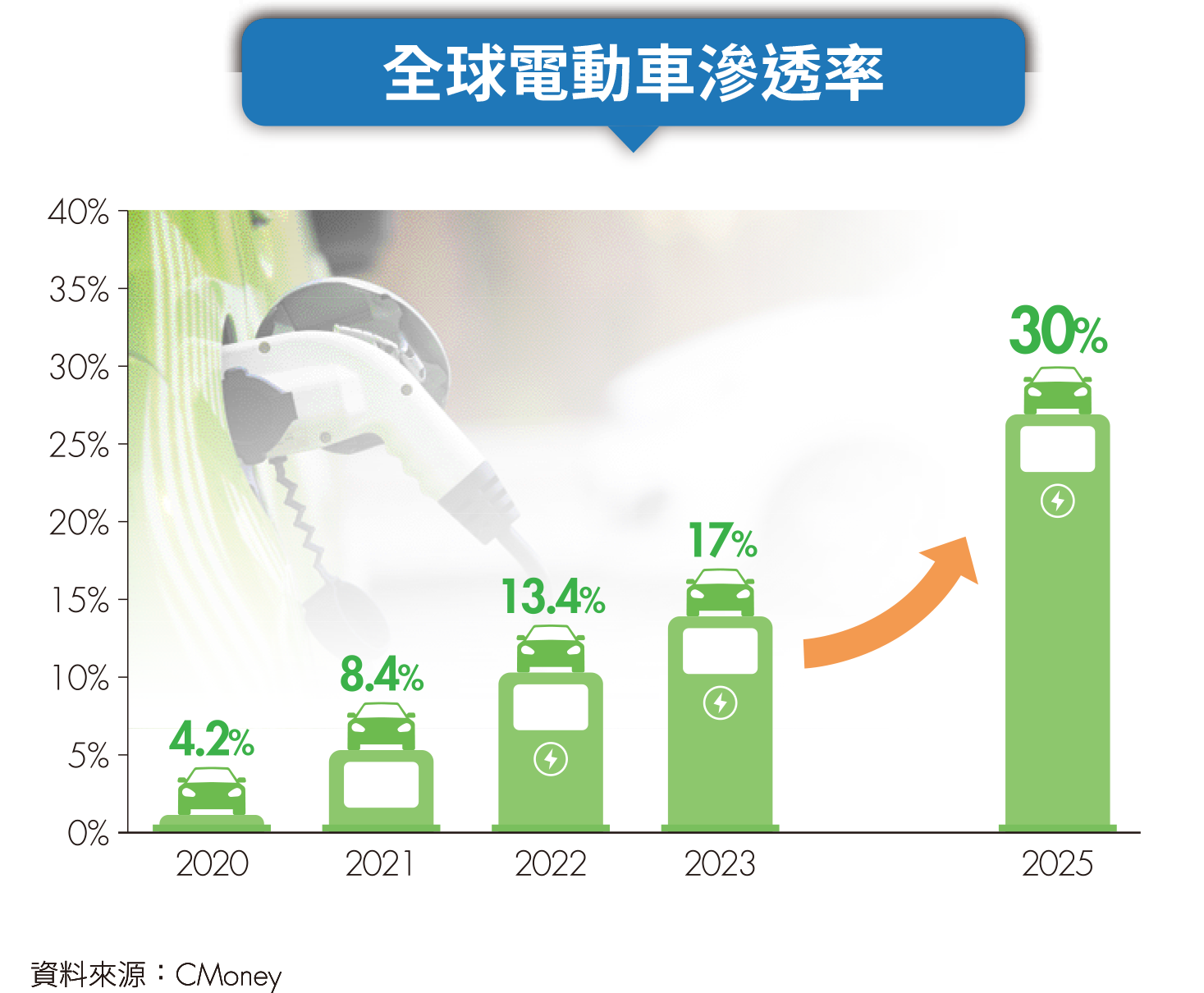

隨著環保意識抬頭,電動車成為近年來半導體產業關注的焦點,加上歐美政府的推波助瀾下,電動車的普及是大勢所趨。車用半導體大廠包括英飛凌、恩智浦、德儀、安森美及意法半導體,受惠產業正向發展,去年股價皆相對抗跌。

另外,第三類半導體之一的碳化矽 SiC 主要應用於逆變器模組,因其擁有材料方面的優勢,隨著電動車快充持續成長,對碳化矽的需求將快速躍升。

目前在碳化矽領域持續扎根的巨頭包括 Wolfspeed,市占率約 6 成,另外還有英飛凌、安森美及意法半導體等大型垂直整合製造商(IDM)緊追在後,透過併購、大舉投資強化碳化矽的技術布局,提升碳化矽基板的自給率,目前已獲得不少國際車廠的青睞。

綜觀而言,電動車的滲透率持續攀升,碳化矽產業目前仍處於供不應求的狀態,因此上述車用半導體及第三類半導體相關類股表現值得期待。

本文精采內容來自2023年3月號《Money錢》,掌握最新投資理財資訊,請鎖定 2023年4月號《Money錢》

(圖:shutterstock,僅為示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode