全職交易員的告白!Z世代 ≠ 全拋世代...沒錢投資理財 不如當快樂月光族?

投資

,

月光族

,

緊急預備金

投資

,

月光族

,

緊急預備金

沒錢投資理財 不如當快樂月光族?

很多人看著自己每月的收入,對照一下目前的生活成本,真的會有種乾脆當個快樂月光族的心態,畢竟存錢好像也存不了多少,沒辦法真的積累資產,還會因為省東省西讓生活過得非常煎熬。這樣的心態不能說不對,只是你會因此喪失很多機會與成長空間,不過我可以理解的是,1 個月只有 3、4 萬元的薪資,扣除生活必要開支之後,還要挪出一筆錢進行投資理財,對於很多年輕人來說不是件容易的事情。

我以同儕經驗跟大家分享:一般大學生、碩士生以文組畢業的起薪,扣除自己的生活成本(房租、水電、生活費、娛樂 費、孝親費等),多數人能夠自己支配的金錢已經所剩無幾,這時候如果又多了一筆額外支出,確實是很大的壓力與負擔。既然沒有錢來投資理財,乾脆就當個快樂的月光族不是很好嗎?沒錯,聽起來挺不錯的,這也是不少年輕朋友心中的想法,但在我看來其實非常危險。

怎麼說?你可以想想看,如果你是一個名符其實的月光族,假設今天發生了意外事件,或者是家裡突然有金錢需求,你會面臨沒有任何存款可動用的窘境。這樣的生活不僅過得心驚膽顫,也讓自己的底氣更加不足,只要目前的工作沒了,就會馬上陷入生活危機,所以千萬別等到緊急事件發生時,才體悟到儲蓄的重要性。不論你的收入或支出有多少,我都會建議至少要挪出一筆錢來進行儲蓄,這是一種習慣,也是一個長期積累資產的開端,要學會對自己的資產負起責任!扣除基本的生活費之後,剩下的錢到底應該拿來享樂,還是乖乖地執行「定期定額」投資呢?這大概是所有上班族最常遇到的問題之一。

好書立即購買:《投資別再情緒化!讓數據說話 用科學方法讓本金百倍奉還》

延遲享樂 10 年後差距多大?

對我來說,關鍵在於「你願不願意延遲享樂來儲蓄與投資」,每個人的價值觀不同,有些人可能覺得每個月只剩下 5,000 元,這筆小錢直接拿去享樂比慢慢投資來得更有意義,有些人則覺得小錢累積起來也是一筆不小的資金,慢慢投資也是可以的。每個月存少少的金額去投資,看起來很緩慢沒錯,但實際上這樣才可以真正發揮複利效果,讓你的小錢隨著時間聚沙成塔。我們來試算一些可能的儲蓄投資方案,大家更能體會小錢滾大錢的感覺。

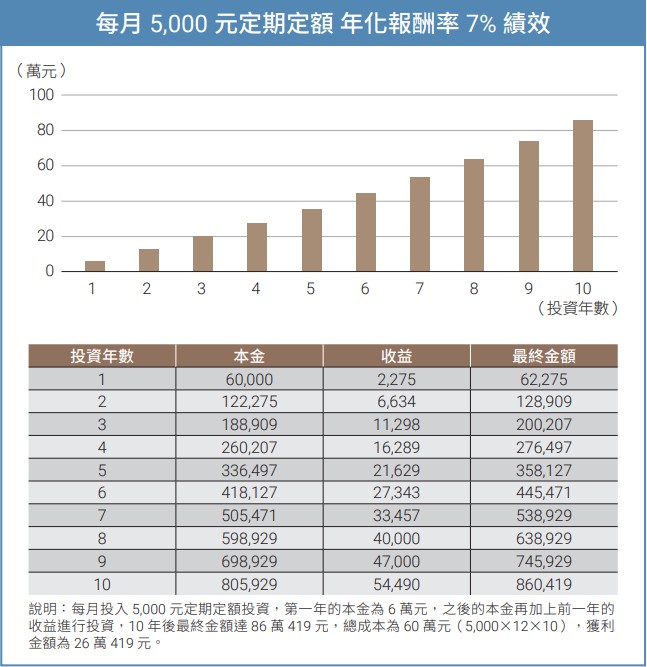

假設我們每個月能夠挪出 5,000 元來執行定期定額投資,並以年化報酬率 7%(大約是加權指數歷史平均投資報酬率)試算,10 年過後這筆每月存款可以累積到 860,419 元,其中成本部位 60 萬元,獲利金額 26 萬 419 元,報酬率 43.4%。雖然每個月挪出 5,000 元短期來看累積不到什麼,但是只要有耐心,並堅持投資在一個長期容易上漲的標的,你的小額資金也能慢慢滾大雪球,賺取不錯的報酬。 相較之下,每月開開心心把這 5,000 元花光光,短時間內確實可以讓你獲得一些愉悅感,帶來一些小確幸。不過長遠來看,10 年後差距是擁有一筆 86 萬元的小金庫,或是享受完小確幸之後,什麼都沒有。

存好緊急預備金 錢再少也要投資

如果你的本業收入不高,或者是你的固定支出不少,最後 1 個月只能挪出 3,000 元的話,雖然不多,但依舊可以做一些安排,如果是我,會先選擇把「緊急預備金」存起來,再來談投資這件事。試想一個比較常見的狀況:失業,如果突然發生失業的狀況,短時間內可能難以找到下一份工作,那麼你的生活將會陷入困頓,這時候有一筆預先儲存好的資金,絕對會是你的救命稻草。 所以建議大家先準備好緊急預備金,再來思考自己要繼續存錢還是投資。假設每個月扣除生活費後僅剩下 3,000 元,我認為可以先進行小額定期投資,雖然 3,000 元看似不多,但搭 配複利慢慢累積起來,也是一筆可觀的收益喔!

緊急預備金

拿來應付突發事件的流動資金,這筆錢不用於投資,只能用於疾病、車禍、失業、訴訟等等狀況。如果未來發生意外或者是不可抗力的因素,導致生活上的困難,這時候你會慶幸自己有做出這筆儲蓄的決定。實際上緊急預備金就是把自己每月的生活費,儲存 6 ∼ 12 個月份(也就是半年至 1 年的期間),確保自己可以應對未來 不確定的意外事件。

小路真心話

定期定額除了能夠透過長期投資獲取一定的報酬率以外,另外一個層面是培養儲蓄、持續關心市場的習慣。因此千萬不要 小看自己每個月省下來的幾千塊錢,長期累積下來會是一筆不小的金額!

本文摘自《投資別再情緒化!讓數據說話 用科學方法讓本金百倍奉還》,作者:黃凱鈞(小路Lewis)、出版社:金尉

(圖:shutterstock,僅示意;內容純屬參考,並非投資建議,投資前請謹慎為上)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode