美GDP假衰退真轉機?油價崩跌+企業財報亮眼釋多頭訊號

GDP

,

技術性衰退

,

關稅

,

通膨

GDP

,

技術性衰退

,

關稅

,

通膨

美國第1季GDP雖顯示技術性衰退,但企業靈活應對高關稅,預測已大幅上修。油價下跌緩解通膨壓力,企業獲利超預期,市場情緒轉向樂觀,投資人應持續看多。

今(2025)年第1季美國GDP數據公布後,一度引發市場對經濟是否邁入衰退的擔憂。不過進一步剖析可發現,這次的負成長其實屬於帳面上的「技術性衰退」,並非由消費低迷或投資萎縮所導致的需求崩潰。

主因在於淨出口的大幅拖累。為了應對川普政府突如其來的高額關稅,許多企業選擇提前備貨、集中進口,導致進口數據異常飆升,進而壓低GDP中的淨出口項目。這種現象反映的不是經濟疲弱,反而彰顯企業在面對政策變動時的應變能力。

高盛與亞特蘭大聯準銀行也迅速調整了預期,雙雙大幅上修第2季GDP成長預測。其中亞特蘭大聯準銀行更是將原先的‒0.3%大幅調整為+2.4%,不僅成功轉正,甚至超越過去兩年的平均水準。這些數據指出,市場當前的悲觀看法可能已與真實經濟脫節。

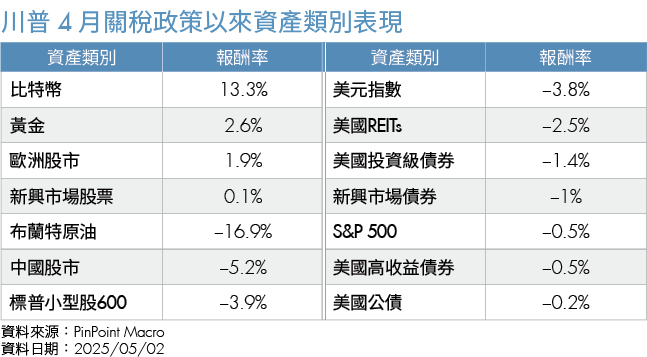

在通膨與市場風險方面,過去最大的憂慮來自「關稅引發的停滯性通膨」,但近期的資產表現卻呈現另一種景象。特別是原油市場,布蘭特原油(Brent Crude)1個月內重挫近17%,跌幅遠超過股市或債市的波動。

油價重挫壓抑通膨 削弱滯脹疑慮

油價的崩跌有效壓抑了消費者物價指數(CPI)的上行壓力,也促使市場重新檢視關稅對總體物價的實際影響。若油價持續低迷,即便部分商品價格因關稅上揚,也有可能被能源價格的下行所抵銷,減緩滯脹風險。

企業獲利表現,也強化了市場對基本面的信心。第1季標普500企業的每股盈餘(EPS)年增率高達12%,遠超市場原預期的6%,也優於去年同期的7%。

同時,市場的不確定性情緒有可能正在轉變。近日,美中雙方達成90天的暫時停火協議,期間不再加徵新關稅,並承諾啟動進一步談判。這項協議讓市場與企業看見某種程度的可預期性,對穩定情勢產生關鍵作用。

從更宏觀的角度看,美國經常帳赤字本質上也是美元國際地位的副產品。透過龐大的進口與貿易逆差釋出大量美元至全球,再藉由資本帳下的外資購買美債與金融資產完成資金回流。

換句話說,貿易赤字並非純粹的負擔,更是吸納全球資本的手段。川普的關稅政策,與其說是保護主義,不如說是「談判籌碼升級」,藉此對中歐與東亞主要出口國施壓,爭取更多利益。

川普聚焦貿易利益 盟友也難逃10%關稅

另一項值得注意的是美英貿易關係的變化。在最新一輪協議中,即便英國是美國最親密的軍事與情報盟友,仍未能逃過新一波10%的關稅措施。這突顯出川普關稅邏輯的核心並非建立在地緣政治友誼上,而是基於純粹的經濟計算,誰對美貿易順差最大,誰就該為此付出代價。即便是英國也無法例外。

更有趣的是,根據2024年貿易數據,美國對英出口最大宗的品項其實是黃金,金額高達近百億美元。但這些黃金多屬於金融機構間的轉手與結算,並不代表英國有實質消費需求。若將黃金因素排除,英國其實仍為對美出超國,因此,10%的關稅某種程度上也透露出,美方對英國實質出口優勢的警覺與反制。

綜合來看,目前正處於一個充滿不確定卻蘊含轉機的關鍵時刻。一方面,美國第1季GDP表現雖帳面下滑,基本面卻仍穩健,另一方面,油價重挫與企業財報優於預期,大幅緩解了市場對通膨與衰退的恐慌,再加上美中與美英間的談判開始出現管控風險、擴大協議的跡象,也為資本市場提供了更清晰的方向感。

這一連串發展意味著,美股在短期內迎來一段「風險遞減、信心修復」的蜜月期,投資人雖仍須警惕政策波動,但整體市場氛圍正逐步從焦慮轉為觀望,進而走向樂觀,選擇在4月股災進場的投資人,應持續抱持看多不追高的心態。

(圖片來源:Shutterstock僅示意/ 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2025年6月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode