阿甘給總統的一封信:對全民退休金有利的法案

退休金

,

定存

,

通貨膨脹

退休金

,

定存

,

通貨膨脹

總統,您好:

近日重溫電影《模仿遊戲》(The Imitation Game),故事描寫電腦之父艾倫.圖靈(Alan Turing)這位英國二戰英雄當年所受到的待遇。圖靈畢業於英國劍橋,在美國普林斯頓拿了數學博士,二戰期間德軍攻勢凌厲,幾乎席捲歐洲,英國也迫在危急,他的團隊負責破解德軍的密碼,圖靈手作的機器就是大家今天號稱的「電腦」。

因為破解德軍精心設計的恩尼格瑪(Enigma)密碼機,戰爭得以提前結束。但是他因天生的同性戀傾向,法官判他坐牢兩年或者接受荷爾蒙治療,他為了繼續未完的工作,接受了藥物性的去勢,但是也不堪其副作用,最終選擇在41歲自殺身亡。一位拯救上百萬人性命的國家英雄,卻因為當時的觀念,最終在絕望中撒手歸去。

錯誤的觀念和認知,會影響我們全民多大的福利?您時間寶貴,我謹以2張圖及1個數據來說明。

退休金要連結股市才能創造財源

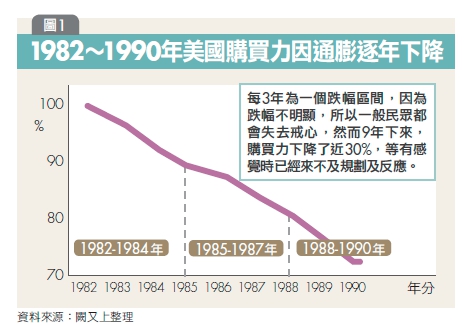

第1張圖是美國1982年到1990年因通膨而逐年下降的購買力(見圖1),以3年為一個區間來看,下降幅度不引人注意,但9年後購買力下降約30%。

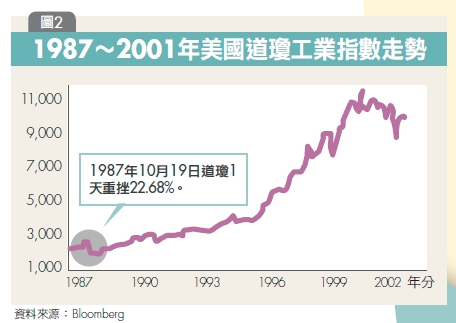

第2張圖是美國道瓊工業指數從1987年到2001年的紀錄(見圖2)。1987年10月19日,美國發生一天重挫22.68%的股市崩盤,看似重挫,不過15年後回頭一看,它僅是股市長河中的小浪花。

這兩張圖都在表達「錢會變薄,購買力持續下降」趨勢,但股市的投資短期波動劇烈,長期持續向上,50年或100年後依然是這個走勢,也就是說,退休金如果無法連結股市,無法和台灣一流企業結合,參與國家或全球的經濟發展,只有和銀行定存一樣的勞工退休金管理績效,將為退休財源帶來極大的拖累,一旦人民憂慮退休金不足,消費動能萎縮,經濟走向惡性循環,所有的社會問題也都延伸而出。

現今遇到的困境,一是購買力持續下降,二是退休金未能與股市資產同步上漲;一想到全民的退休金和購買力是如此不成比例時,相信身為國家領導人的您應該是憂心忡忡。

台灣目前的退休金績效目標是兩年的定存利率,這個視野就如同當年諾貝爾擔心基金投入股市會虧損,只允許選擇投資定存和公債一樣,欠缺專業考量,是諾貝爾基金幾乎破產的原因。

第3個數據,根據Ibbotson資料,美國1926年至2017年長達92年,通貨膨脹成長14倍、定存成長21倍、美國公債成長到143倍、美國大型股標普500成長到7,353倍、小型股可以成長到36,929倍。

通貨膨脹和美國的定存相差不多,台灣發展走勢也如此,我們勞退基金的績效,比兩年定存略好一些,但很難提供人民舒適的退休生活。

成功的投資要能兼顧避險與成長

上面的圖表都只陳述現象和問題,重點是如何解決退休金的成長績效問題,為什麼趨勢這麼明顯,而我們對勞退基金的管理和法規卻反其道而行,無法正確應對和處理?

兩個關鍵:第一,如何控制股市的波動度?第二,如何讓投資可以成長?簡單說,主事者知道退休金必須增長,但不知道如何面對股市的波動,因此選擇犧牲成長,獲得短期的穩定,也就是走入現在這個「溫水煮青蛙」的結局。幸運的是,要兼顧這兩個關鍵其實有方法,那就是進行資產配置。

就「績效」而言,台灣新制勞退基金從2005年到2019年6月底的績效淨成長47%,而「保守型投資組合」(25%台股+75%美債),過去14年半的淨成長是136.39%,這就解決了績效不足的問題;但更重要的是,就波動度而言,這14年半當中主事者與投資大眾最擔心的波動,也就是俗稱的「虧損風險」比目前的勞退基金波動還要小。

勞退新制最大的波動是在2008年,金融海嘯時跌幅6%,但「保守型投資組合」在2008年金融海嘯期間不但沒有虧損,還獲利2.87%,更難得的是過去14年最大跌幅只在2013年的-1.7%,該投資組合不但在安全度和績效上,都優於目前的勞退新制操作方式。這個難以想像的完美投資組合,它的背景和理論基礎是什麼?

保守型投資組合簡單、安全又有績效

就「理論基礎」而言,資產配置這項投資策略是幾位諾貝爾經濟學者的研究,全美常春藤盟校的校務基金,都使用這策略,就以康乃爾大學為例,截至6月30日的會計年度,2017年的投資報酬12.5%,2018年是10.6%。

就「風險程度」設計比重,目前採用的是「保守型投資組合」,也是巴菲特老師葛拉漢建議的,一生中最保守的股票配置25%,一旦少於這個底線,資產將缺乏成長,退休金將成為一項嚴重問題。這個保守型投資組合的設計,幾乎是一個75歲民眾的投資組合。

就「工具」而言,這是全球著名投資傳奇人物巴菲特所認為對投資者最有力的工具——指數型基金,這裡選用代表台灣50大企業的元大台灣50(0050)。就「測試時間的長度」而言,以上14年半的測試,純粹配合新制勞退基金成立的那一年,時間延長,從台股1987年至2019年,長達32年半中,不論績效和波動度都不錯,基金成長了10倍,對比定存的1倍左右,人民退休的舒適生活程度大不相同,保守型的投資組合能夠做到「簡單、安全又有績效」。

目前的制度對年輕人和全民最不公平的是,25歲年輕人,竟然和65歲退休的人投資組合相同。一個需要成長,一個需要穩定,勞退基金不能自選的管理設計,剝奪了全民,特別是年輕人讓資產成長的機會。

民眾有權自選勞退基金的投資標的

開源與節流,是年金改革可以成功的主因,單靠「節流」無法解決問題,諾貝爾基金當年犯下這錯誤,經過54年才發現。管理者勇於改正,挽救了瀕臨破產的危機,我們的年金犯錯之處大致相同,是開源的觀念出了問題。

改正之道,就是仿效諾貝爾基金會做出改變,讓民眾在雇主6%提撥和員工自行提撥部分有自選的投資權利,讓個人資產和國家經濟共同成長。

至於立法委員和勞動部擔心的「保證盈虧」,資料非常清楚顯示出,使用保守型的投資策略可以解決績效不足,又沒有虧損之虞,最壞的紀錄是1年低於2%的波動,遠比目前的勞退管理更穩健。

舊的法案不必廢除,但多一個選項,讓全民可以選擇政府的操盤,也讓適合的民眾擁有增長退休金的機會。

2013年,英國女王赦免1952年因同性戀行為被定罪的艾倫.圖靈,2015年圖靈的家人向英國首相發出一份超過50萬人簽名的請願書,2017年《圖靈法案》生效,赦免約4萬9千名因同性戀定罪的人。再看2019年台灣通過同婚法案,這項受爭議的法案往前推進最終到達陣是件不易的事,相同的,勞退金自選擁有高達7成勞工支持,僅缺少一個法案上的連結。

一個對全民及國家都有利的法案,如果不能落實,將是一個勇於改革,而且有行動力政府的遺珠之憾。(摘錄自《為什麼你的退休金只有別人的一半》/商周出版)

想看更多精彩內容,請鎖定 2020年1月號《Money錢》

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode