高所得卻存不到錢的盲點,專款專用讓錢流到該去的地方

2016/03/02

理財健診,宏觀財務顧問平台

理財健診,宏觀財務顧問平台

高房價氛圍下,即使是高所得的黃金單身漢也倍感壓力,建議先盤點個人財務狀況,找出收支問題癥結,必要時嚴格管控支出,省一點、用力存就對了!

.jpg)

Sam是航空公司的飛行員,月薪約21萬元,但儘管收入遠遠高於一般上班族,他依然有困擾已久的財務問題。

原來,Sam每個月除了要給父母孝養金2萬5千元,也定期定額投資基金4萬元,特別熱愛美食的他,經常月花3萬多元滿足口慾,再扣除掉購物、生活雜支和保險費等支出,明明收入很高,卻總覺得存不到錢,出社會多年,手上存款只有70萬元。

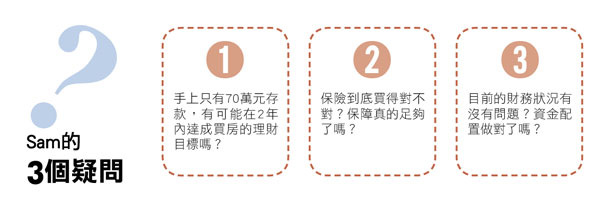

隨著工作越來越穩定,Sam有了買房子的念頭,不過台北房價居高不下,他不強求一定要買新成屋,而是設定公設低、實用空間大的舊公寓,購屋預算約1200萬元,他希望這個目標能在2年內達成。只是,眼前沒有足夠的頭期款,每月收入又剩下不多,Sam心想,一定是哪裡做錯了。

此外,Sam是家中獨子,經常飛來飛去,他也擔心若有萬一,年邁的父母會失去依靠,好在Sam過去有幫自己買了幾張基本的保單。只是保障夠嗎?保險買對了嗎?這些始終是他心裡的問號。

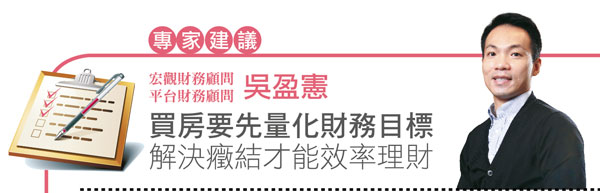

針對Sam的買房及財務狀況疑慮,可以一起解答,因為既然計畫要買房子,當然得先檢視個人財務狀況。

檢視財務時,通常建議總支出不宜超過年度收入的60%,以Sam的收支狀況來看,雖然每個月花費多,但比例上尚未超過年收入60%的範圍,不過,因為眼前有明確的買房目標,所以有必要進行支出管控,建議他先將每一筆花費區分成「必要、需要、想要」3大類。舉例來說,生活管銷是「必要」,保險費是「需要」,購屋頭期款則是他現階段的「想要」。

深入了解後,發現Sam的財務有2大癥結:

癥結➊未量化財務目標

過去沒有訂定目標,加上沒有專款專用配置收入,很容易一不小心就把錢給花掉,這是Sam最大的財務癥結,必須透過量化財務目標來改變,先釐清目標需要多少錢,再配合專款專用的方式,讓錢流到該去的地方。

@全文未完,閱讀完整內容請加入官網會員

《Money錢》成立LINE@官方帳號囉!

趕快按下加入好友吧!

(文章未完,請登入繼續觀看)

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!