師法巴菲特滾雪球精神 累積型基金讓你不領息賺更多

師法巴菲特的滾雪球精神

股神巴菲特的投資致富之道是複利滾存與長期投資,對於偏好領息或追求短期獲利的投資人來說很難做到。不過若能找到符合巴菲特投資精神的理財商品,或許就會簡單許多。

美國股神巴菲特旗下的波克夏控股公司,公布2022年第3季虧損26.9億美元,換算下來單季已經超過850億台幣,表現上看起來很可怕,但巴菲特再次提醒投資人,任何一季的投資利得或損失,通常都是毫無意義,這是因為巴菲特著重的並不是短期報酬率,而是長期投資所帶來的複利效果。

事實上,巴菲特之所以被尊稱為「股神」,就在於他在1965年~2021年間創下高達20.1%的年複合報酬率,如果一開始投資10萬元,經過57年後的資產增值效果將高達34億元,這個傲人的成績可是遠遠超出標普500(S&P 500)指數1倍之多。

巴菲特的投資名言:「人生就像滾雪球,只要找到濕的雪和一條很長的坡道,雪球就會越滾越大。」投資的時間要夠長,才足以形成夠長的坡道,所以累積財富的行動要盡早開始,找對投資商品,投資越久,財富越多。

高股息打底+股息再投資 追求最大化總回報

根據理柏(Lipper)統計,截至2021年底為止,台股過去10年年化報酬率高達9.9%,投資人長期投資台股,每年配息滾入再投資,長線含息報酬相當可觀,過去10年含息總回報高達158%,而且台股企業獲利優異,過去5年平均殖利率達近4%,遠遠優於國際市場。

台股投資人偏好高股息,但從長期投資角度來看,將股息滾入再投資,長期下來才能如「滾雪球」般創造更好的報酬率,年輕人或是高風險承受度者,可以選擇不配息產品,持續累積資產、創造複利威力。等到退休後,想要有穩定現金流,可改為配息級別。因此,一檔基金最好可以同時符合創造報酬與提領現金流雙重功能。

現今投資市場主打高配息的基金和ETF包羅萬象,「高配息」3個字,幾乎都被投資人認為是投資獲利的票房保證,但高配息就真的是東方不敗的萬靈丹嗎?根據理柏統計,截至今年11月10日為止,標榜訴求高股息的ETF,有的今年以來跌幅不到10%,表現明顯抗跌,有的累計跌幅居然高達25%,與台灣加權指數今年以來跌幅不相上下,為什麼會有這麼迥異的怪現象?事實上,不論是基金或ETF,最應該重視的是「總回報」而不是高股息,總回報的概念是股息加上資本利得或股息再投資,追求最大化的績效報酬,一檔基金或ETF,如果只重配息,卻出現鉅幅資本利損或過度負回報的股息再投資,那麼就算是股息領得再多,總回報算起來還是虧損,無法長期投資累積複利效果,打造財富成長雪球。

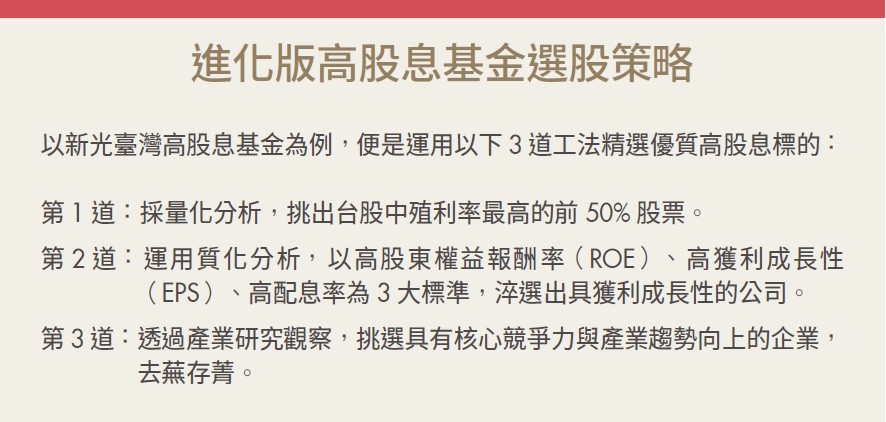

傳統高股息ETF商品,產品設計通常是先從市值挑選,再找出高股息標的,這種高股息殖利率等於高權重的選股邏輯,很容易忽略企業未來成長性,再加上多採半年定期調整且持股高水位,操作靈活度相對偏低,而且在產業景氣末端,很容易將景氣循環股持有比重拉高,儘管賺了股息,卻也可能賠上價差(資本利損)。

高股息觀念須與時俱進 怎麼選很重要

有鑒於這樣選股邏輯的缺陷,現今最新進化版的高股息基金商品設計,改以高股息為優先考慮,再尋找符合市值條件的企業,不會完全集中於高市值公司,息收穩定性相對較高,同時再以主動型基金產品切入,由基金經理人專業判斷逐季調整持股母體,避開景氣循環向下階段個股,高度聚焦股利成長企業,應對景氣循環穩定度更高。

傳統高配息基金或ETF,如果只挑高股息股票,很可能會挑出高配息,但是產業成長性低或是正處於景氣循環末段的公司,但若再加上企業體質評估,且挑選具成長趨勢產業,淘汰景氣循環向下公司,就可避開高波動個股。

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode