光速時代來臨!AI推升1.6T光收發模組需求爆發 台廠搶進CPO封裝商機

AI

,

光通訊

,

CSP

,

CPO

AI

,

光通訊

,

CSP

,

CPO

AI浪潮推升光通訊需求,資料傳輸速度、頻寬與能效成為關鍵。隨著400G到1.6T模組規格升級,光收發模組市場高速成長,相關供應鏈備受矚目。

自從Open AI推出ChatGPT帶起AI浪潮,各大CSP廠(雲端服務供應商)均開始積極投入AI軍備競賽,在龐大的AI運送過程中所產生的資料,需要透過光通訊傳輸。光通訊顧名思義就是利用光進行資料傳輸。相較於銅纜,光通訊在速度、延遲、頻寬與能效上皆大幅提升,因此在AI時代成為關鍵技術。

2024年,400G和800G光收發模組的市占率約為30%和60%,預估到了2026年,1.6T光收發模組將會被加速採用,屆時400G、800G、1.6T光收發模組的市占率將為10%、65%、25%。光收發模組近5年的CAGR(複合年均成長率)達20%~25%,且光收發模組在規格升級時產品單價將會成長50%~200%,整體成長幅度相當驚人。

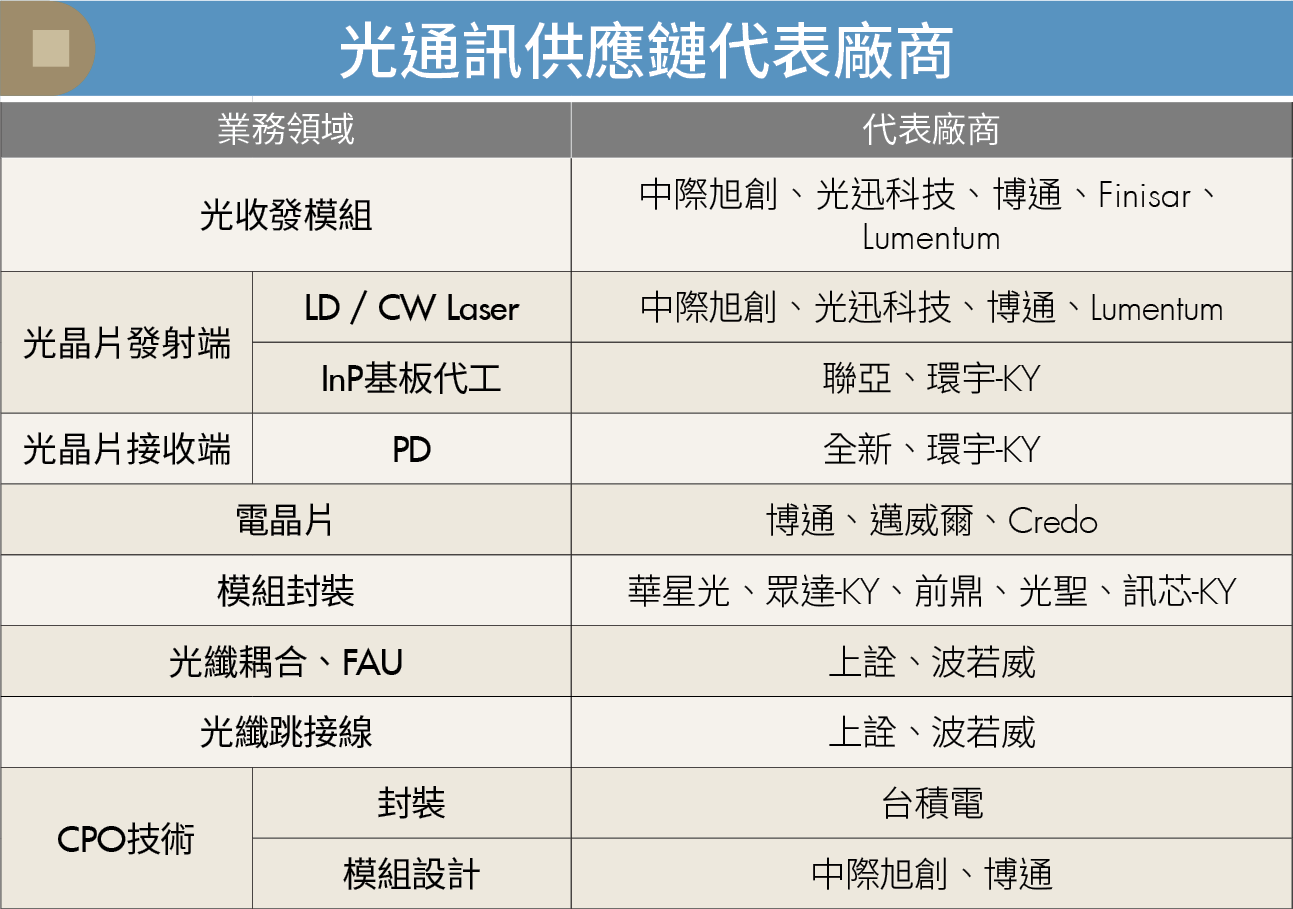

一次解析光收發模組組成 供應鏈橫跨美、台、中

光收發模組主要由光晶片、電晶片、機構件所組成,其中光晶片占成本的60%~70%,電晶片和機構件則分別占20%~25%及5%~15%。

光晶片主要分為發射端的雷射二極體(LD)與接收端的光電二極體(PD),發射端將電訊號轉為光訊號,並由CW Laser(連續波雷射)將訊號發出,接收端再將接收到的光訊號轉為電訊號。CW Laser多以InP(磷化銦)基板製造,光電二極體則多以GaAs(砷化鎵)基板製造,以產品單價來看,發射端的產品單價顯著高於接收端。

目前發射端與接收端產品主要由中際旭創、光迅科技、博通(Broadcom)、Finisar、Lumentum等廠商提供。發射端所需要的InP基板代工主要由聯亞(3081)提供,環宇-KY(4991)近期也將開始跨入InP基板代工業務;接收端所需要的GaAs主要由全新(2455)、環宇-KY提供,另外,華星光(4979)和光環(3234)也有切入InP晶圓切割封裝服務。

電訊號的提供廠商主要為歐美廠商,包含博通、邁威爾(Marvell)、Credo等。至於光收發模組的封裝,則主要由華星光、眾達-KY(4977)、前鼎(4908)、光聖(6442)、訊芯-KY(6451)等廠商提供。

CPO技術主宰下波升級 台廠扮演重要角色

目前主流的光收發模組仍為熱插拔型式,熱插拔的光收發模組會插在交換器(Switch)上,藉由PCB(印刷電路板)上面的銅線電路與交換器主晶片進行訊號傳輸,在傳輸速度逐步提升之下,訊號衰減程度及功耗都會顯著增加,因此共同封裝光學元件(CPO)的技術應運而生。

CPO主要是將光引擎與交換器晶片封裝在一起,這樣就可以解決訊號衰減及功耗過高的問題,但要將光引擎與交換器晶片封裝,需要利用到台積電(2330)的3D COUPE(緊湊型通用光子引擎)封裝技術,技術上雖已經克服,但良率仍是一大挑戰。業界預估CPO將在2026年開始小量出貨,2027年放量出貨。

而光引擎主要由電子積體電路(EIC)和光子積體電路(PIC)堆疊封裝組成。電子積體電路主要負責電訊號的處理與控制,光子積體電路則主要負責光訊號的產生與處理。

CPO將光引擎與交換器晶片封裝完成後,還須透過耦合器將光波導與光纖陣列(FAU)對接,才能進行訊號傳輸。目前對接的方式一共有2種,分別是台積電的COUPE-EC以及COUPE-GC,前者訊號損耗較低,但因為對於光纖準度要求較高,技術上挑戰較大;後者訊號損耗相對較高,對於光纖準度要求相對低,較容易量產。

此外,光訊號從FAU發出之後,還須經由光纖跳接線進行兩端交換器晶片的光訊號傳輸。目前主要負責提供FAU和光纖跳接線的公司為上詮(3363)及波若威(3163)。

(圖片來源:Shutterstock僅示意/ 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2025年10月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode