從晶片競爭走向電力與交付之戰!這7家Neocloud誰能重塑AI新賽局?

AI

,

算力

,

Neocloud

,

電力

AI

,

算力

,

Neocloud

,

電力

當前AI競爭轉向「交付算力」,Neocloud憑靈活調度與垂直整合鎖定商機。但在高槓桿與客戶集中壓力下,交付紀律與資本結構將決定這場算力競賽的最終勝負。

人工智慧(AI)基礎設施競爭已進入下一階段,決勝點除了晶片與電力外,誰能把晶片變成「可交付的算力」同樣重要。這也解釋了一個反直覺現象:不少挖礦業者轉做算力租賃。這並非冒然改行,而是延續其本來就擅長,需具備「高密度算力」的機房營運能力,包括電力、散熱,與24小時維運管理。

傳統雲公司如Google、亞馬遜(AWS)以規模與全套服務見長,但擴張節奏較保守;新雲(Neocloud,新一代雲端服務)則更靈活,聚焦於算力交付速度與成本效率。

外資高盛與國際能源總署(IEA)指出,全球資料中心用電需求至2030年,可能由25GW(吉瓦,等同10億瓦特)攀升至80GW以上,但電網升級動輒8年以上,資料中心建置卻僅需2~3年,競爭焦點因此從「能否買到GPU(圖形處理器)」轉為「能否準時通電上線」。只要併網(指發電設備與公共電網連接)、施工或冷卻任一環節延誤,晶片就只能折舊閒置。大型雲端服務供應商(CSP)補產能不易,反而催生主打快速交付的新雲產業。

拆解新雲3類型態 從競爭力看稀缺程度

若拆解新雲生態,可將其分為以下3類型態,市場對其估值的差異,也反映了不同資源的稀缺程度。

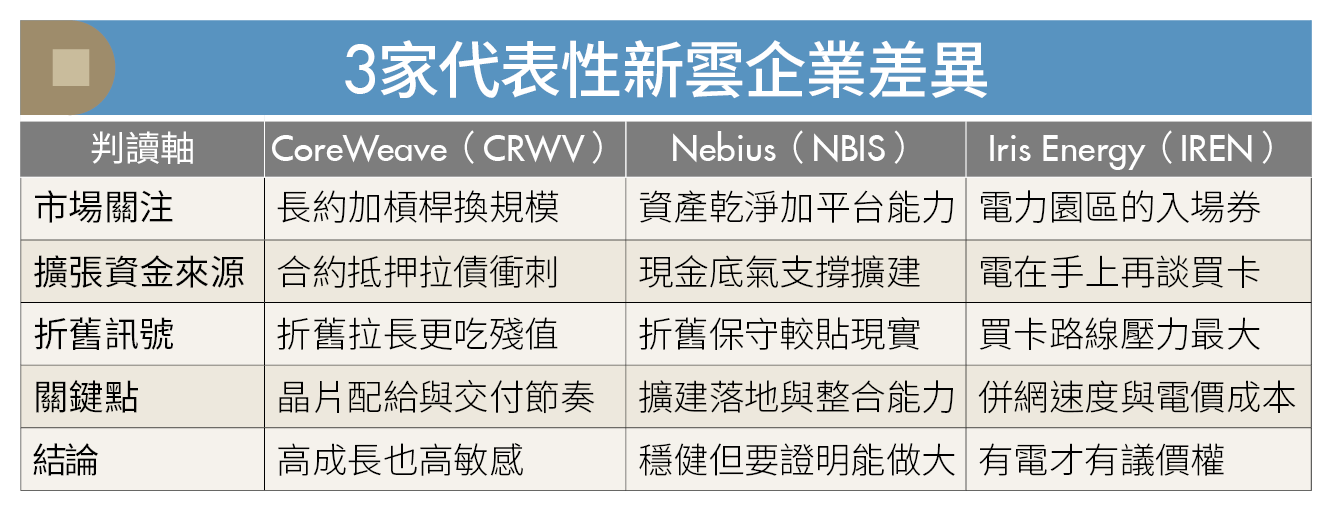

1.算力房東:以合約鎖定產能。代表業者如CoreWeave(美股代號CRWV)與Nebius(美股代號NBIS)。這類模式的核心競爭力在於能否取得晶片分配,並利用與巨頭的長約來獲取融資。它們的稀缺性來自「客戶關係」與「調度彈性」,重點在於誰能把未來的算力先賣出去。

2.基建開發商:以速度換取租金。代表業者如Applied Digital(美股代號APLD)。這類業者扮演算力房東,專注於縮短資料中心的建設週期。在電網升級緩慢的背景下,它們賺的是交付紀律的溢價,誰能在12~14個月內把機房蓋好,並交付給CSP,誰就擁有定價權。更準確地說,這裡的稀缺性是「時間」。

3.能源控制者:以電力資產先行。代表業者如Iris Energy(美股代號IREN)。這類型態從能源端切入,直接掌握變電站與併網權,再將電力轉化為算力供給。在電力成為AI發展瓶頸的當下,擁有已上線的園區(Available Power)本身就是最強的護城河。

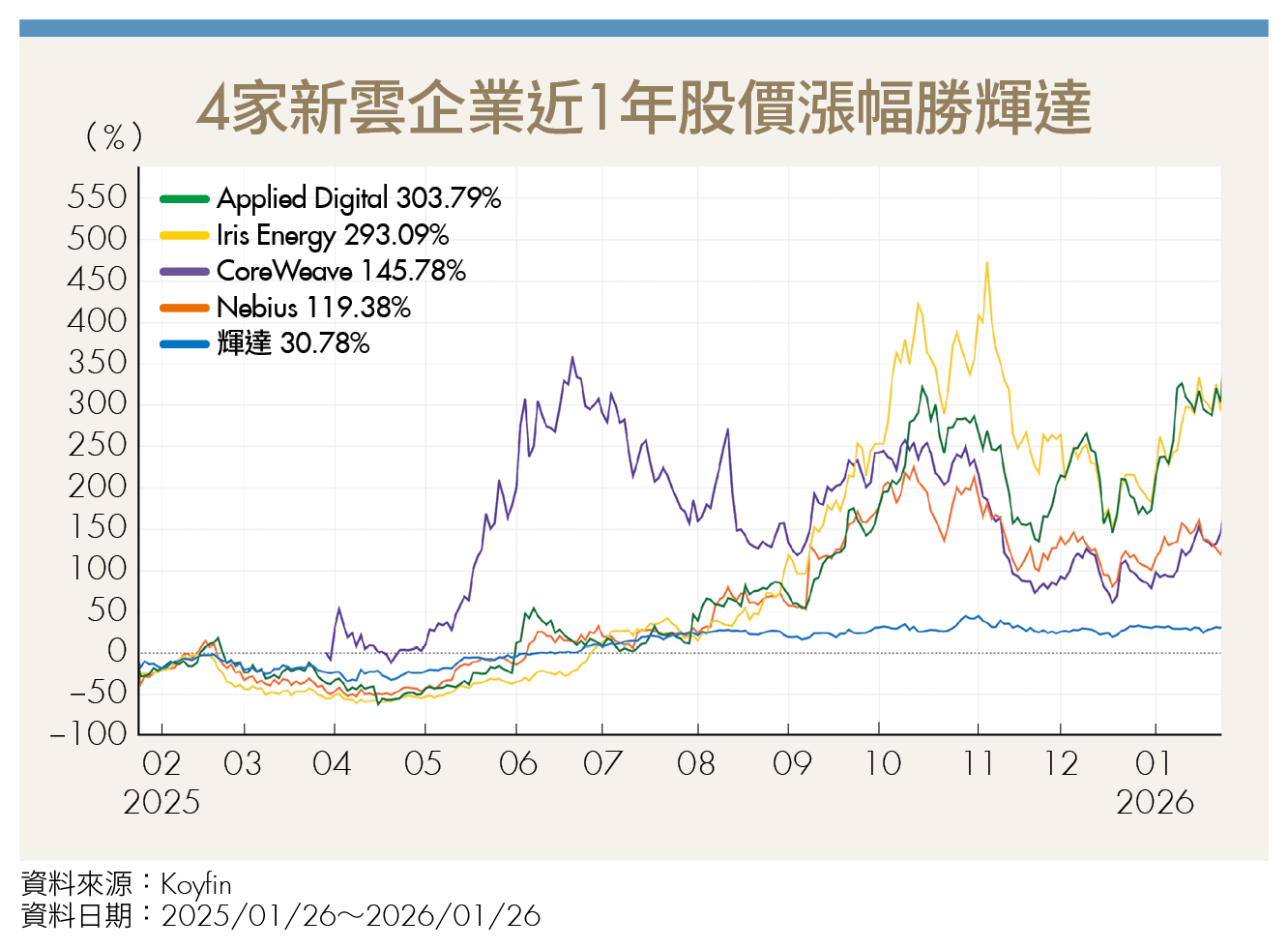

從近期股價走勢(見下圖)來看,資金明顯偏好第2、3類具備實體資產與電力優勢的標的,尤其是在利率政策不明朗與再融資轉緊之際。這也解釋了為何單純租賃算力的業者,在估值上反而面臨較大的折價壓力。

7家新雲企業 各擁生存優勢

以下針對各新雲企業加以說明:

CoreWeave

高槓桿、高合約的現金流機器。CoreWeave於2025年3月上市,市值約460億美元。目前公司在手訂單中,96%屬於照約付款的長約,等於提前將未來幾年的產能賣出去,用合約把收入先鎖住。擴張策略上,則同時拉高可用電力與算力供給。目前活躍電力約590MW(兆瓦)、已簽電力約2.9GW,再加上輝達(Nvidia)近期增持、持股比例提高到11%,不僅強化供應端連結,也讓CoreWeave在新一代晶片取得與產能分配上更有話語權。

不過,CoreWeave的風險也相當明確,以一句話概括,就是「用金融槓桿換取交付速度」。公司當前背負188億美元債務與利息壓力,主要透過長約進行融資,再購買晶片做算力租賃,使整體營運對利率與再融資環境極度敏感。其營收也高度集中,前兩大客戶合計占77%,一旦續約節奏出現變化,業績波動幅度恐被放大。若6年期的GPU折舊速度跟不上技術迭代,資產恐面臨重估。

Nebius

保守財務、歐洲主權定位的差異化玩家。Nebius市值約230億美元,走「雲平台+算力」路線。不僅提供GPU租賃,也把部署、資料庫與模型管理工具一併打包,協助企業更快上線。其在手長約逾200億美元,主力客戶為微軟(Microsoft,194億美元)與Meta(約29億美元)加上中小型企業。同時深耕歐洲,主打符合歐盟資料保護與AI監管的「主權雲」需求。

相較CoreWeave,Nebius的資本結構更健康,GPU折舊年限也採4年,財務壓力較為可控。風險主要有3個:分拆俄羅斯資產後可能衍生的稅務、法律與形象疑慮;擴建計畫能否按期交付、落地執行;以及微軟大單占比拉高後,客戶集中度上升。

Applied Digital

用「交付速度」換長約租金。Applied Digital過去1年股價表現強勢,市場押注的重點不是直接販售GPU,而在於它能否把資料中心快速建置完成,扮演算力交付的房東。以Polaris Forge 1為例,該專案位於北達科他州,規模達400MW,先行完成場地與機電工程,再透過長約鎖住租金現金流;其12~14個月的建設週期,也明顯快於傳統約24個月,並受惠當地擱淺電力。

該公司的風險在於客戶過度集中,若主要承租方資本開支轉弱,營運容易被拖累。

IREN Limited

電力資產先行,但轉型仍未明。IREN Limited(原名Iris Energy)走雙軌策略,以比特幣挖礦先撐現金流,同時把既有電力園區轉向AI雲服務。它的優勢不在GPU,而在已併網的電力與可擴建的園區。德州Childress園區750MW已上線,Sweetwater園區規劃擴建至2GW,預計2026~2027年通電;與微軟約97億美元的合約是轉型關鍵。風險則是營收仍偏挖礦,電價波動亦會影響毛利。

Crusoe

能源變算力,但敘事與資本市場連動更強。Crusoe從能源端切入,走垂直整合路線,成本優勢主要來自能源優先選址,鎖定電力過剩或原本被浪費的供給來源,讓用電取得與上線節奏更可控。其強項在於同步推進工程交付與資金安排,透過長天期資金支持擴張,降低對自有資本的依賴。風險則在於合作連動性較高,一旦關鍵合作方,如OpenAI、甲骨文(Oracle)的採購或策略轉向,融資與擴建節奏可能受影響,波動也會放大。

Nscale

依賴地理與電力路徑。Nscale走歐洲路線,主打挪威水電資源,在歐洲擴建以降低北美供電瓶頸影響,並與微軟及OpenAI「星際之門」合作。風險在客戶集中度偏高,且缺乏從零到新建案完工戰績,合約能否如期轉成可交付產能是關鍵。

Lambda

算力界的Uber。Lambda定位AI開發者雲(AI Developer Cloud,以AI工程師、新創團隊為主要客戶的雲端服務),採輕資產(不自備廠房、設備等固定資產)策略,靠第三方機房節省資本支出,但交付節奏受合作夥伴與供給限制。

債務是擴張燃料 也是失速引信

新雲公司成功的關鍵,在資本週期是否控制得當。市場未必已走到債務泡沫的末期,但科技巨頭正從以現金流硬撐,轉向以債務與私募信貸擴張。在這樣的環境下,風險反而更加集中;當新雲公司的營收高度仰賴少數巨頭客戶,只要需求放緩或交付延誤,利息與融資壓力就會被迅速放大。這類公司的角色也因此更清楚,它們本質上是大型CSP把交付與擴張風險外包的「緩衝墊」,並藉由專案與長約讓算力快速落地。

而其擴張的燃料,是把未來現金流變成可融資的資產。公司先簽長約,再用合約與GPU等資產取得借款,把資金投入下一輪建置,形成滾動擴張;同時,也把資料中心專案與租賃收益打包,引入長天期資金承接。這套模式能夠成立的前提是算力仍稀缺,且下游願意付費,否則單價下滑或需求轉弱,連動風險會更快浮現。

在AI基礎建設初期,投資不足比投資過度更危險,這也使市場更願意用長約與槓桿把產能先做出來。但產業能否走得久,仍需回到3點檢視:⑴合約品質,長約能否續簽且客戶信用能否支撐融資;⑵交付能力,上線節奏是否如期;⑶資本結構,融資成本與利息負擔是否可控。任何一項轉弱,新雲公司的股價就可能面臨修正,這也是接下來一年最該緊盯的風險。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2026年3月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode