退休金如何來?一分鐘弄懂勞保、勞退是什麼

退休金

,

勞退

,

勞保

,

老年給付

退休金

,

勞退

,

勞保

,

老年給付

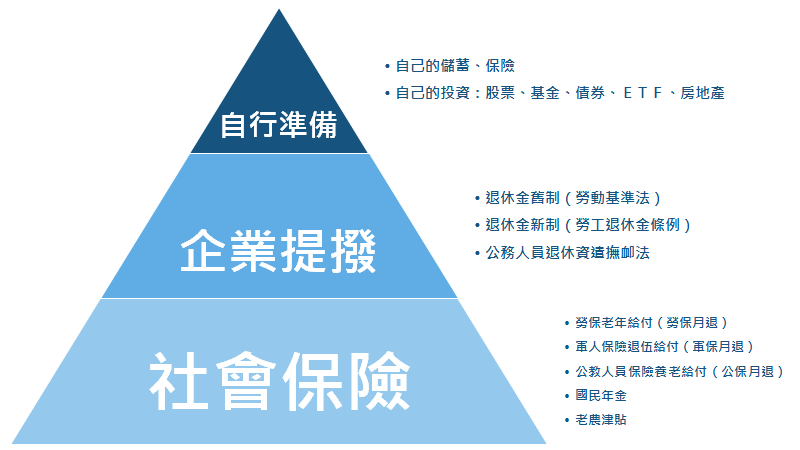

退休金來源有三種:政府辦的社會保險、公司雇主提撥、自己準備。

在台灣,大家想的退休給付是按照職業來分類,由政府的「保險」+「退休金」這兩筆所組成。

一般勞工是「勞保老年給付」+「勞退退休金」,軍公教人員則是「公保養老(年金)給付」+「退休金」,農民另外有農民保險。

自己準備的部分則是退休投資理財,保險、股票、基金、ETF、房地產等部分來提供,金額因人而異。

退休金來源第一層:「社會保險」

社會保險,可以想像成政府強制加入的保險。

社會保險是一個現代的社會保障制度,由國家強制人民參與各種保險,預先為各種疾病、身心傷害、失能、失業、職業災害、老年與死亡等社會風險做準備。

在退休後的金錢來源上,是社會安全制度中重要的一環,也是「社會保險」是最底層、最基礎的一塊。

目前我們國家的社會保險體系,奠基於「職業」的系統,按照職業來分類,不同職業別的社會保險制度有不同的主管機關,例如勞工保險、公教人員保險、軍人保險、農民健康保險、國民年金。

退休金來源第二層:「企業提撥」

第二層來自於雇主提撥的退休金,除了給勞工薪水外,雇主還必須每個月額外存一點錢到勞工的退休金帳戶,公務員也是一樣,政府除了發每個月的薪水外,同樣得存一些到。

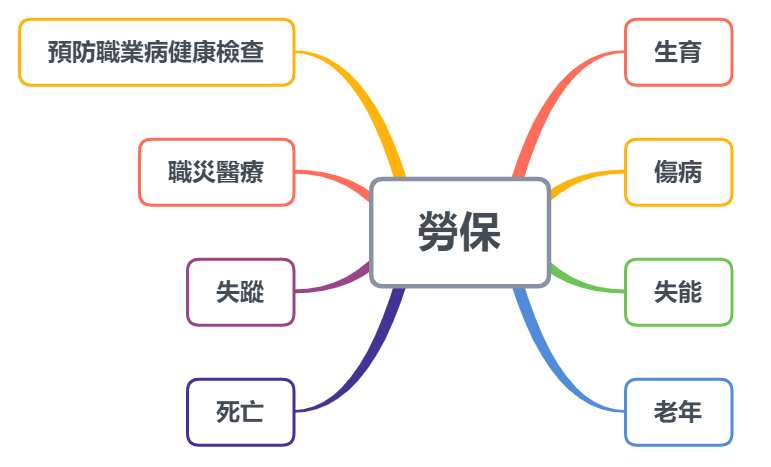

勞保是「勞工保險」的簡稱

勞保,是「勞工保險」的簡稱,是政府為了保障勞工生活,強制勞工參加的保險,用以建立能夠保障勞工的保護傘,法源依據是「勞工保險條例」。

為了照顧勞工老年的基本經濟需求,政府在勞保提供「老年給付」,可以一次領完或是每月領年金的方式來領錢,「我的老年給付有多少?」因此成為大家相當關心的退休金議題之一。

勞保給付的項目有以下8項:

- 生育

- 傷病

- 失能

- 老年

- 死亡

- 失蹤

- 職災醫療

- 預防職業病健康檢查

勞保給付的八大項目

勞保繳的錢如何管理?

勞工保險的資金,是由「勞動部勞動基金運用局」簡稱(基金運用局)來進行委外投資管理。

勞保不繳會怎樣?

15日寬限期的次月會收到「催繳函」,同月月底會收到「限期繳納函」,另外還會加徵滯納金。

勞退是「勞工退休金」(新制)的簡稱

勞退,是「勞工退休金」的簡稱,法律的依據是「勞工退休金條例 」,是政府為了增進勞工退休生活保障特別訂定的條例。

勞退金,儲存在勞保局設立的勞工退休金個人專戶,自己的錢自己領,不用與其他人分享,因此不用擔心破產,現在新制也可以隨時查帳戶有多少錢。

勞退的資金主要來源則是雇主(強制提撥員工薪資的6%),另一部分是自己提繳的金額。

提撥勞退可以享受免課稅的福利,適當運用可以節稅

如果薪資已經上升到所得課稅會跳下一個級距的時候,可以利用提撥勞退來節稅。

如果是領薪水的勞工,可以選擇自願提繳每月薪資6%範圍內的金額,這些提繳的退休金不會計入年度的薪資所得課稅,可以達成所得「降低」的效果。

執行業務所得同樣可以,自願提繳執行業務所得6%範圍內的金額,同樣不計入年度執行業務收入課稅。

勞工死亡後,專戶內的退休金屬於遺產,拋棄繼承的遺屬,不能請領勞工退休金!

個人專戶的另一層意義是,勞工死亡後,專戶裡面的退休金就是「遺產」,請領人必須要依照「遺產及贈與稅法」來將領取的退休金合併到遺產總額來申報遺產稅。

如果順位遺屬已經辦理拋棄繼承的話,就不能夠請領死亡勞工帳戶內的退休金。順位遺屬如下:

- 配偶及子女。

- 父母。

- 祖父母。

- 孫子女。

- 兄弟、姊妹。

如果已經先領到之後再辦理拋棄繼承,就必須將領取的退休金繳回勞保局,改由其他有請領資格的遺屬來請領。

常見名詞解釋

本文轉載自蔡至誠‧PG財經筆記,原文點此。

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode