勞保老年給付3選擇,該月領還是一次領?未滿65歲 被迫離職者,用1組合請領最有利!

勞保

,

退休

勞保

,

退休

根據勞動部計算,有30年勞保年資者,若月領年金,大約8年後累計領到的錢就會超過一次領的金額,不過也有勞工擔心勞保破產,或礙於身體狀況、資金規劃而偏好一次領。

根據勞保局最新評估報告書指出,截至去(2020)年為止,勞保尚有未提存責任準備金10兆8,469億元,直白地說,勞保潛藏鉅額的財務缺口,雖然勞動部3月時曾表示,今年度會續編220億元撥補勞保基金,以協助基金流量穩定。不過,這對負債龐大的勞保基金來說僅是杯水車薪,所以,政府若仍無積極作為,勞保基金這顆未爆彈將可能在2026年宣告破產。

而2026年距離現在只剩5年時間,一旦基金內的錢用光,如果政府要擔負「最終給付責任」,其給付金額就要從公務預算支出,有學者計算得出:未來領取勞保老年給付的人數再增加,推估政府每年要編列4,000億元的預算來支應,如果以現在中央政府總預算2兆元估算,光是勞保給付要編列的錢就占2成之多,甚至超過國防預算。

老年給付有3選項

非人人可選「一次領」

有不少屆臨退休的勞工擔心勞保破產,四處詢問到底該把老年給付一次領出來,還是乾脆和政府「對賭」,按月領取年金。想知道答案,就得先了解老年給付的請領選項與資格限制。

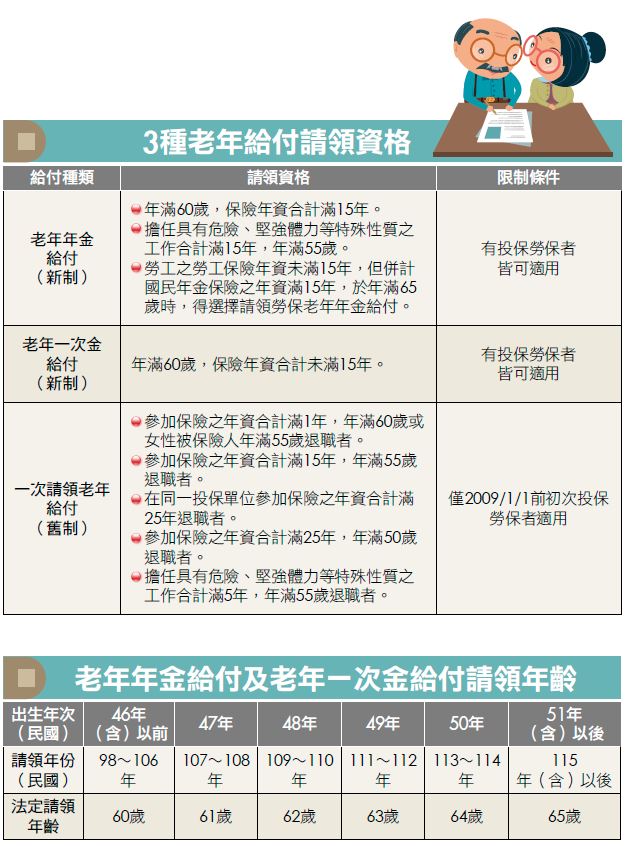

根據現行規定,勞保老年給付共有3種選項,包括「老年年金給付」,即俗稱的「月領」,以及「老年一次金給付」、「一次請領老年給付」,即俗稱的「一次領」。

2009年1月1日之前(勞保年金化新制未實施之前)就有勞保年資的勞工,若符合請領資格,就可在3種給付之中擇優請領。但若是2009年1月1日以後才開始投保勞保的勞工,年資滿15年者,只能選擇「老年年金給付」;未滿15年者,只能選擇「老年一次金給付」,且都必須年滿60歲才能請領(詳見表格)。

換句話說,僅適用新制的勞保被保險人,並不存在要選擇「月領」或「一次領」的問題,只有同時適用新舊制的被保險人,才會面臨抉擇。

那麼,對於符合「一次請領老年給付」資格的民眾來說,到底是「一次請領」較佳,還是按月領比較有利?過去勞動部曾經做過試算,有30年勞保年資的勞工,若是選擇「月領年金」,大約8年後,累計領到的錢就會超過一次領的金額。也就是說,只要退休後能活超過8年,月領會比一次領更為划算。

由於國人平均壽命逐年提高,若選擇按月領年金,就能一直領到死亡為止,也能避免一次領之後退休金提早花完的窘境,對退休生活更有保障。

未滿65者被迫離開職場

領勞保+國保勝算高

至於擔心勞保破產或是政府會改革勞保年金請領規定的勞工朋友,如果本身有比較強的投資理財能力,或是能夠找到年化報酬率平均6%左右的投資工具,也可以在尚未退休但已符合請領資格時,提前申請「一次請領老年給付」,如果能夠領到一次請領的最高金額206萬1千元,以投入6%報酬率的月配型債券基金計算,等於從現在開始,每個月能領1萬元利息,而本金206萬1千元仍在基金內。

這兩年受疫情衝擊而被迫提早離開職場,但又未滿65歲者,其實還有另一種選項:只要還沒有領取勞保老年給付,就符合參加國保的資格,這樣等到65歲,除了有勞保老年年金之外,還能多領一筆「B式國保老年年金」(月投保金額×保險年資×1.3%)。

因為能夠領取勞保老年年金的勞工,不能擇優領A式國保老年年金(有最低3,772元的給付保障),但能多領B式也不錯,用來對抗平均退休餘命越來越長的趨勢,領兩筆的勝算會較高。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

更多精彩內容,請鎖定2021年10月號《Money錢》

理財工具推薦

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode