長期投資債券不必怕升息!忍住短線震盪,用 5 原則操作 報酬高還可避險

債券

,

短線

,

投資

債券

,

短線

,

投資

全球升息號角響起,引發債券投資人擔心,但從資料數據來看,不論是公債、投資等級債或高收益債等,其長期總報酬還是持續增加,完全不受升息影響。

近年,市場震盪越趨劇烈,債券是投資人不可或缺的避險工具之一。打從 2008 年金融海嘯起,2011 年歐債危機、2014 年俄羅斯入侵克里米亞、2018 年美中貿易戰,到 2020 年新冠肺炎疫情爆發,2021 年通膨壓力高漲,再到今(2022)年的俄烏戰爭,每隔幾年就有重大事件發生,債券更成為保守型投資人的「標配」。

只是今年升息循環已開啟,從教課書到許多財經媒體都說升息不利債券,但基於避險或領息,投資人又想持有債券……到底該留還是該拋?

一般投資人大多聽過「股票與債券是蹺蹺板」的說法,意指若是股票下跌,債券則會上漲。也因為如此,每每股市不好時,投資人總想到轉進債市避險。其實這樣的說法不太精準,應該是說「股票與高信評債券比較接近蹺蹺板」。

從總報酬來看

利率變動對債券影響不大

首先須了解到,債券大致可分為高信評(或稱投資級)與低信評(或稱投機級)兩大類,投機級債券往往與股票同漲、同跌居多(從 2000 年以來至 2021 年,對比 MSCI 世界指數與 ICE 全球高收益債指數,有 20 年是同漲、同跌)。但說高信評債券與股市呈負相關其實也不太正確,因為股市上漲時,高信評債券往往也會上漲,只是漲幅較小,但不至於下跌。以花旗全球投資等級債指數來說,過去 22 年只有在 2013 與 2021 這 2 年是下跌的,其他 20 年都上漲,因此說股債是蹺蹺板並不正確。

既然如此,為何會有升息不利於債券的說法?因為教科書只是針對利率對債券價格的影響,而且只就單一特定債券討論。但投資人都知道,投資債券有資本收益(利息)與資本利得(價差)兩部分。當買進債券型基金或 ETF 時,即便價格因升息而下跌,但利息收入會增加,從總報酬的觀點來看,債券受利率變動的影響並不明顯。

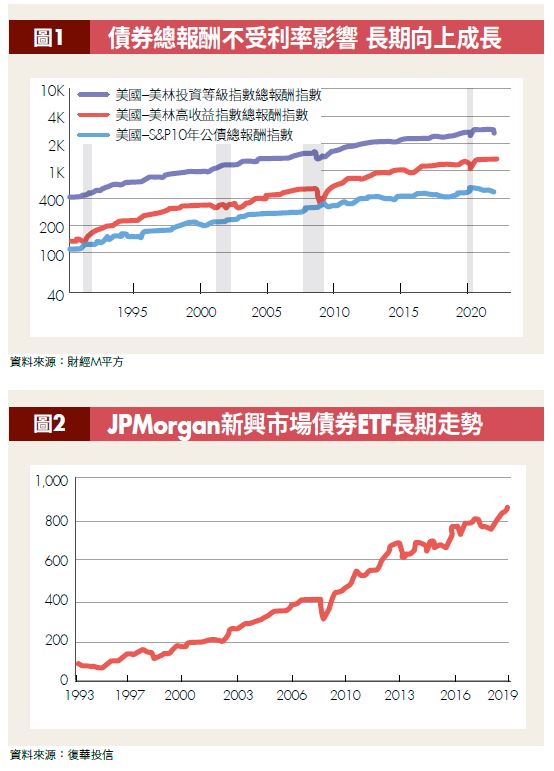

我們從圖 1 可以明顯看出,特別是 2003 到 2006 年間,當時美國聯準會(Fed)將聯邦基金利率從 1% 升到 5.25%,短短 3 年利率大升 4.25%,但不論公債、投資等級債或高收益債,總報酬都還是持續增加的,完全不受升息影響。真正會影響債券報酬率的,主要還是市場風險(如圖中的灰色部分,表示有重大事件發生)。不單上述三類債券,從圖 2 新興市場債券 ETF 的長期走勢來看,一樣看不出來受利率的影響。

就算買的是固定利率的單一特定債券,短線因升息而價格下滑,但只要忍住、續抱至到期,債券價格還是會往面額靠攏而逐步漲回來,除非是高度溢價(價格高過面額)時買進,否則是不至於賠錢。

擔心價格波動

把握 5 原則調整投資部位

眼前美國即將進入升息波段,短線震盪難免,除非是做價差交易的短線投資人,否則只要忍住短期的震盪,不須擔心短線價格波動。

若對於價格波動還是不放心的話,投資人不妨掌握以下幾個原則來調整投資部位:

- 就學理上來說,存續期間越長的債券受利率影響越大,因此升息時短期債受影響會小於長期債。投資基金時,不妨選擇平均存續期間較短的標的(在基金月報中都可查到此一資訊)。

- 當美國升息時,資金會因此流向美國,新興市場債往往會受到較大的影響。這時全球債券型基金中新興市場債比例最好低一點。在此同時美元也會相對強勢,因此幣別選擇上美元也會優於非美元貨幣計價。

- 如果美國持續升息,投資人也不須擔心,這意味美國政府對經濟有信心,這時高收益債的表現會優於公債或投資等級債。若通膨居高不下,美國卻不敢持續升息,這反而令人擔心,這時就要避開高收益債,轉進有避險屬性的高信評債券。

- 這波通膨部分導因於原物料價格上漲,就新興市場債而言,可考慮較高比例配置在有原物料生產的國家或地區(例如拉丁美洲國家、南非、印尼等)。

- 當下市場風險依然偏高,若投資綜合債,平均信評不宜太低,但也不需要高到 AA(或以上)的信評等級。

錢雜誌APP上線啦!快下載你的隨身理財寶典:https://emagazine.page.link/AtYg

更多精彩內容,請鎖定2022年4月號《Money錢》

( 圖:shutterstock,僅示意 / 本文內容純屬參考,並非投資建議,投資前請謹慎為上 )

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode