只靠勞保、勞退不夠?TISA能買嗎?一次破解退休金6大疑問!

TISA

,

退休金

,

基金

,

定期定額

TISA

,

退休金

,

基金

,

定期定額

面對少子化、高齡化與通膨三重壓力,退休金準備成為全民必修課。許多人仍寄望於勞保與勞退,但在現實財務壓力下,這兩大退休金支柱能否支撐理想生活?本刊採訪口袋投顧,從制度現況到投資策略,帶讀者一步步掌握打造穩固退休金的關鍵思路。

口袋投顧 小檔案

以CMoney的大數據為背景、量化策略為核心,從高端資產管理、自主理財到普惠金融,一站式服務,打造全方位量化投資生態圈。

Q1:有些人誤以為單靠勞保、勞退就可以支應退休生活,這樣的想法有什麼風險?

大家要認清,單靠勞保與勞退,很可能無法支應理想的退休生活。簡單來說,世界銀行建議退休後的所得替代率應至少達到70%,但在30年年資、雇主提撥6%的前提下,就算月薪有6萬元,勞保加勞退每月領3.3萬元左右,替代率也只有55%,與70%還差一大截。

加上台灣勞保、勞退本身也存在一些限制。以勞保來說,曾有專家學者提出,其危機在於少子化與高齡化所導致的嚴重收支失衡。提撥的人越來越少,領的人卻越來越多,長久下去財務壓力會很大。

勞退則是成效有限,雖然勞退新制強制雇主提撥,但勞工自願提撥的成效差,根據勞動部統計,高達85%勞工從未參與自提。主因是勞退操作保守,為了安全,不會冒太大風險,多數只求比定存好一些。長期雖然也會有報酬,但通常只有3%~6%,不如市場平均的10%以上。

再來還有一個問題是,根據現在的所得替代率去準備30年後的退休金,因為通貨膨脹的因素,很可能會產生購買力不足的隱憂。這是現今資本主義社會的必然結果,因為世界的景氣越來越好,很多企業賺很多錢,就會引發通膨。那麼該如何去對抗通膨?當然得靠投資。

Q2:自行準備退休金時,應該採取什麼投資方式?

強烈建議採用「長期投資」的方式,將資金投入基金或ETF等商品中,才能讓資產隨著科技的進步、產業的發展而增值,並透過時間的複利效果,超越通膨、累積可觀資產,這才是確保退休金所得替代率倍增的關鍵策略。

如果以薪水不高的年輕人來說,應該先專注於定期定額投資。例如,每月從薪水中固定撥出3,000~5,000元定期定額投資,就傻傻地開始買,持續20~30年,長期下來,就能累積可觀資產。

Q3:TISA帳戶機制在今年上路,它是否適合納入退休金規劃?哪些人該投入?

TISA帳戶的核心精神,就是要提升全民的理財意識,讓大家願意做中長期、穩健的投資,累積生活儲備金,提升財務自主,這與退休金第三支柱(個人投資儲蓄)的目標一致。

它不是針對特定族群,而是要解決勞保、勞退保障不足的普遍性問題。因此,TISA適合所有願意長期投資的人。

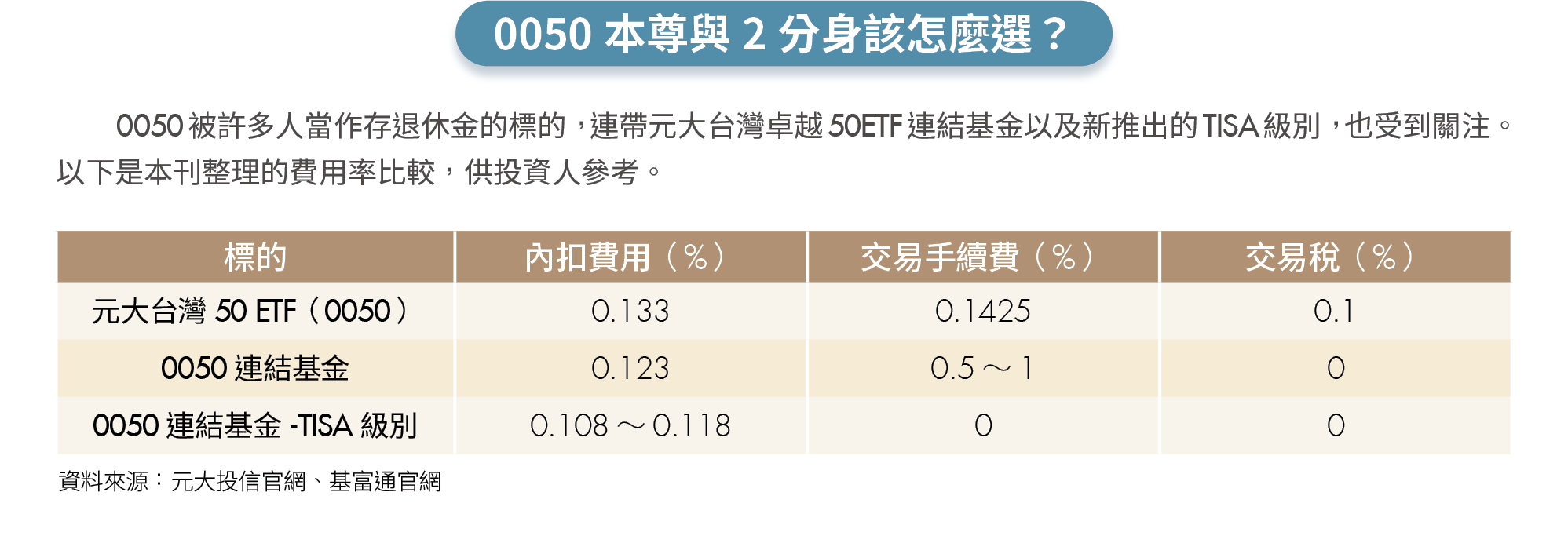

Q4:若已有ETF、股票、基金或勞退自提,還需要投資TISA嗎?

現階段TISA的投資標的雖僅限特定基金,選擇有限,且有額外限制,但其初期費用減免具吸引力,且成本結構與個股、ETF不同,投資人可評估這些經過篩選、費用相對低廉的基金,是否符合長期投資需求,將其納入長期投資規劃。

在資產配置上,可將股票與ETF視為彈性較高、能應付中期資金需求的資產,而TISA則是鎖定未來的退休金帳戶,透過費用減免與定期定額、綁約24個月等機制,逼自己儲蓄。

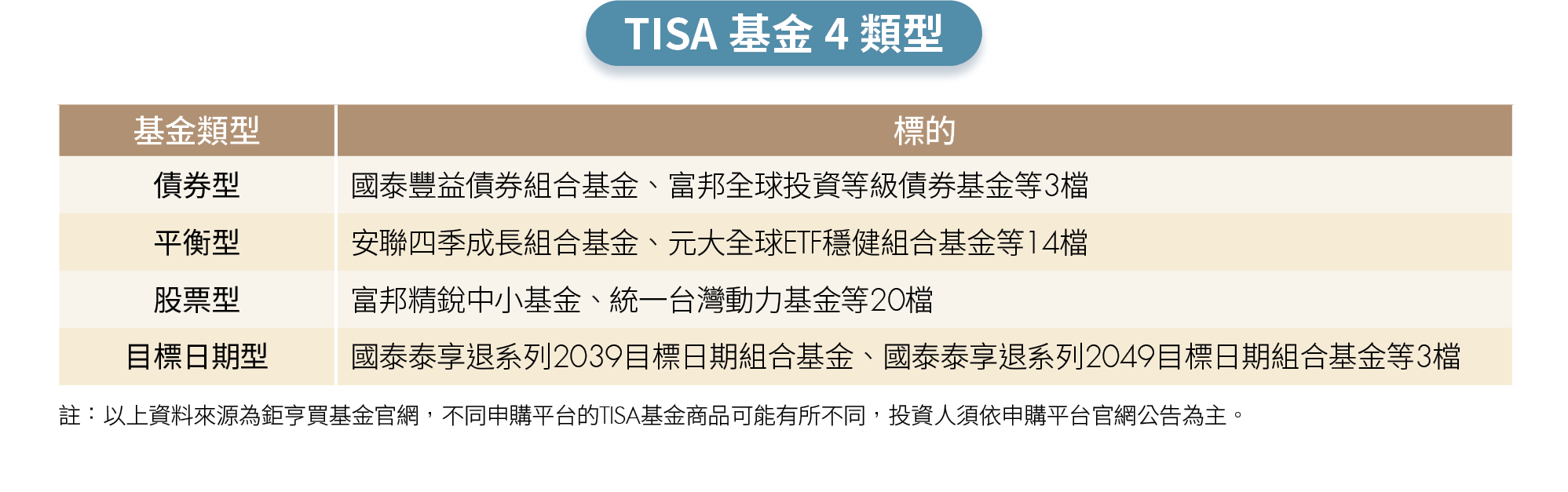

Q5:目前納入TISA基金池的條件與類型有哪些?該如何挑選?

TISA基金現在的投資範圍相當有限,初期只能投資通過審核的「TISA基金」,第一階段主要是國內基金,未來才會逐步納入更多基金與ETF。

目前TISA基金分類有債券型、平衡型、股票型與目標日期型4種。在挑選挑標上,盡量挑績效好且經理費低的基金,並依自身狀況篩選。例如,保守型投資人可以選債券型或平衡型;能承受波動的就選股票型;如果你是鎖定退休目標,目標日期型基金會自動隨時間調整資產配置,省下自己動手調整的麻煩。

Q6:TISA與美國IRA、日本NISA有何不同?對稅負優惠的看法與未來展望是什麼?

美國的RothIRA與日本的新NISA都具有稅負優惠,由於這兩個國家平時都須課徵資本利得課稅,因此對投資人來說IRA和NISA很有吸引力。例如,美國的稅務優惠在於提撥當年度可立即抵稅;而日本則為領取資本利得時免稅。

雖然目前TISA並無稅負優惠的機制,但台灣原本就不課徵資本利得稅,有沒有資本利得免稅優惠反而不是重點,真正要關心的是將來TISA帳戶的投資金額能不能像勞退自提金額一樣,不計入薪資所得,這對高所得族群來說會是投資TISA的一大誘因。

3步驟開始投資TISA

Step1:開設TISA專戶

透過基金平台、投信公司或銀行券商依指示線上或臨櫃申辦由集保結算所管理的「TISA個人投資儲蓄專戶」,即可申購。

Step2:選擇申購平台與TISA基金

開立TISA專戶後,可於申購管道(例如基富通、好好證券、中租投顧等)瀏覽並選擇符合自身風險承受度與投資目標的TISA級別基金。

Step3:設定定期定額扣款

TISA基金須以定期定額投資,最低1,000元即可開始,並需持續扣款至少24個月才能享有免手續費與低經理費優惠。

(圖片來源:Shutterstock僅示意/ 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2025年9月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode