3階段打造退休金堡壘!達人教你從準備到提領的安心攻略

退休

,

退休金

,

勞保

,

勞退

退休

,

退休金

,

勞保

,

勞退

前兩篇,我們釐清了台灣人在退休金準備上的困境與盲點,並掌握3大支柱的概念以及各類投資工具的特性。接下來,就讓我們跟隨退休金規劃達人葉俊佑,一步步完成「準備期→執行期→提領期」的完整攻略,將抽象的退休理想化為可執行的行動方案,讓你在未來的退休歲月中,不只「活得久」,更能「活得好」。

葉俊佑 小檔案

現任菁英財管學院總經理、台灣金融研訓院菁英講座講師。台灣大學經濟學碩士,擁有CFP國際金融理財規劃師、RFA退休理財規劃顧問、人身保險經紀人、財產保險經紀人等證照。著有《勞工退休金完全攻略:勞保+勞退+個人準備》等書。

準備期 估算目標、試算勞保勞退、掌握缺口

由於每個人對退休生活的期待不同,加上無法精準預測自己會活到幾歲,因此往往難以一開始就訂出明確的財務目標,導致退休金規劃遲遲未啟動。葉俊佑提供了2種簡單好上手的估算方法,幫助你快速抓出退休金總需求。

方法1:分項計算法

將退休支出分成「基本生活」、「休閒育樂」、「醫療照護」3大項,分別估算後再加總。此方法免去繁雜計算,直觀又快速,適合想快速抓出預算的人。

假設退休生活25年,前10年身體健康、可到處旅遊,後10年健康下滑、醫療與照護支出增加,可將休閒育樂與醫療照護支出比例抓在1:1(可依個人需求及身體狀況調整)。

‧基本生活:每天1,000元,每年36.5萬元,25年共約1,000萬元。

‧休閒育樂:每月2萬元,每年24萬元,10年共約250萬元。

‧醫療照護:比照休閒育樂支出,預估約250萬元。

3項合計,退休金總需求約1,500萬元。

其中醫療照護費用主要用來支付:⑴健保不給付的手術,如達文西手術單次費用就高達15萬~30萬元;⑵醫療器材,如人工關節、心臟支架等,費用約5萬~30萬元不等;⑶長期照護,如長照中心、護理之家的費用,每月約需3萬~7萬元。

若完全沒有保險,建議醫療照護費用抓足250萬元;但若事先投保完整的住院醫療險、實支實付醫療險、癌症險,甚至保費高昂的長照險及重大傷病險,則可將費用減少約100萬元。

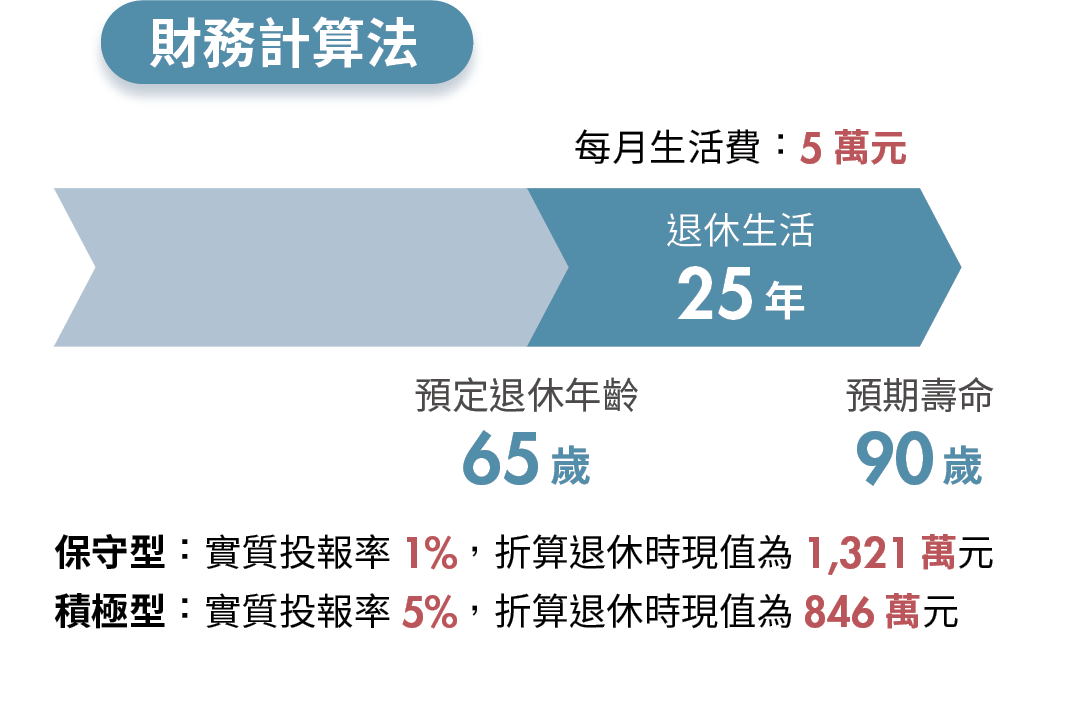

方法2:財務計算法

依退休後的投資策略分為「保守型」、「積極型」2種情況,利用實質投報率及退休後每月花費,回推退休時所需準備金額。該方法計算上稍微複雜,但更為精確,適合對折現概念有一定理解的人。

假設退休年齡65歲,預期活到90歲,退休生活25年,期間每月花費5萬元。

‧保守型:實質投報率1%(名目報酬率3%-通貨膨脹率2%),折現後約需準備1,321萬元。

‧積極型:實質投報率5%(名目報酬率7%-通貨膨脹率2%),折現後約需準備846萬元。

由此可知,若退休後投資偏向保守,需要提前準備更多退休金;若偏向積極,則所需準備金額相對較少。

在設定好退休金目標後,下一步就是檢視退休金的前2大支柱—勞保與勞退。其制度如何運作?實際能領多少?若仍不足以達成目標,就必須靠自存退休金來補足缺口(退休金總需求-勞保老年給付-勞工退休金=退休金缺口)。

第1支柱:勞保

勞保是由政府主導的社會保險制度,由公司為勞工加保並每個月繳納保費,保障範圍包括生育、傷病、失能、老年及死亡給付。保費負擔比例為勞工20%(從月薪扣除,按薪資級距投保)、雇主70%、政府10%。

隨著高齡化與少子化,勞保基金面臨入不敷出的壓力,甚至頻傳破產危機。對此葉俊佑指出,目前勞工平均可領老年年金約為每月1.9萬元,僅能勉強支應基本生活,未來改革下修幅度有限,可能比照先前軍公教年金減少15%。

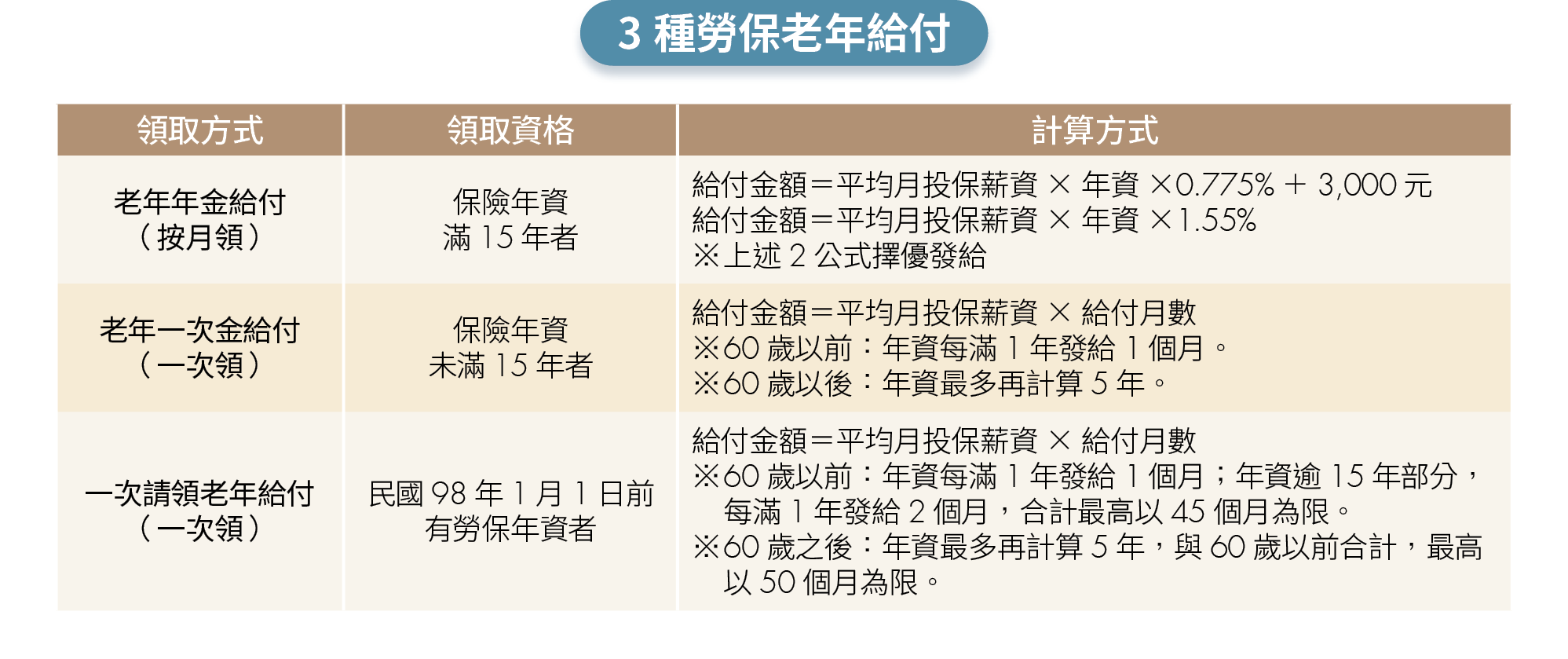

勞保老年給付請領資格依投保年資及投保時間分為3類:老年年金給付、老年一次金給付、一次請領老年給付。其中,老年年金可選擇延後或提前請領,每延後1年增給4%,每提前1年則減給4%。展延或提前皆以5年為限,也就是說最多可增加或減少20%。民眾可透過勞保局官網,試算自身老年給付金額。

舉例來說,假設小明民國50年出生,依規定114年(64歲)始得請領老年年金,但小明想在113年(63歲)提前辦理退休。其累積勞保年資共30年,平均月投保薪資45,800元。若小明選擇老年年金給付,每月可領20,445元(45,800×30×1.55%×(1-4%)),若選擇一次請領老年給付,則可領約206萬元(45,800×(15×1+12×2+3×2))。

第2支柱:勞退

勞退是政府強制雇主為勞工提繳的職業退休金,採個人專戶制度,累積資產歸勞工所有,不因轉職而受影響。雇主每月為勞工提撥6%,勞工也可自願提繳1%~6%。提繳資金由勞金局委託投信代操,個人專戶本金不因基金投資虧損而減少,並享有不得低於2年期定存利率之保證收益。

許多人認為,與其勞退自提不如自己投資股票或基金,但葉俊佑指出,自提勞退有3大優勢。⑴ 強迫儲蓄:直接從月薪扣除,資金鎖到60歲,避免中途挪用;⑵ 節稅效果:自提金額不計入當年度所得,對所得稅率20%以上的高所得族群特別有利;⑶ 穩健報酬:勞退基金績效並沒有大家想像得差,自成立以來平均報酬率約6%,不少人自行投資未必能達到相同水準。

勞工退休金年滿60歲即可提領,不論在職與否。提繳年資未滿15年僅能一次領;年資滿15年則可一次領或按月領,領回金額即為退休金個人專戶累積的本金及收益,民眾可至勞動部官網進行試算。

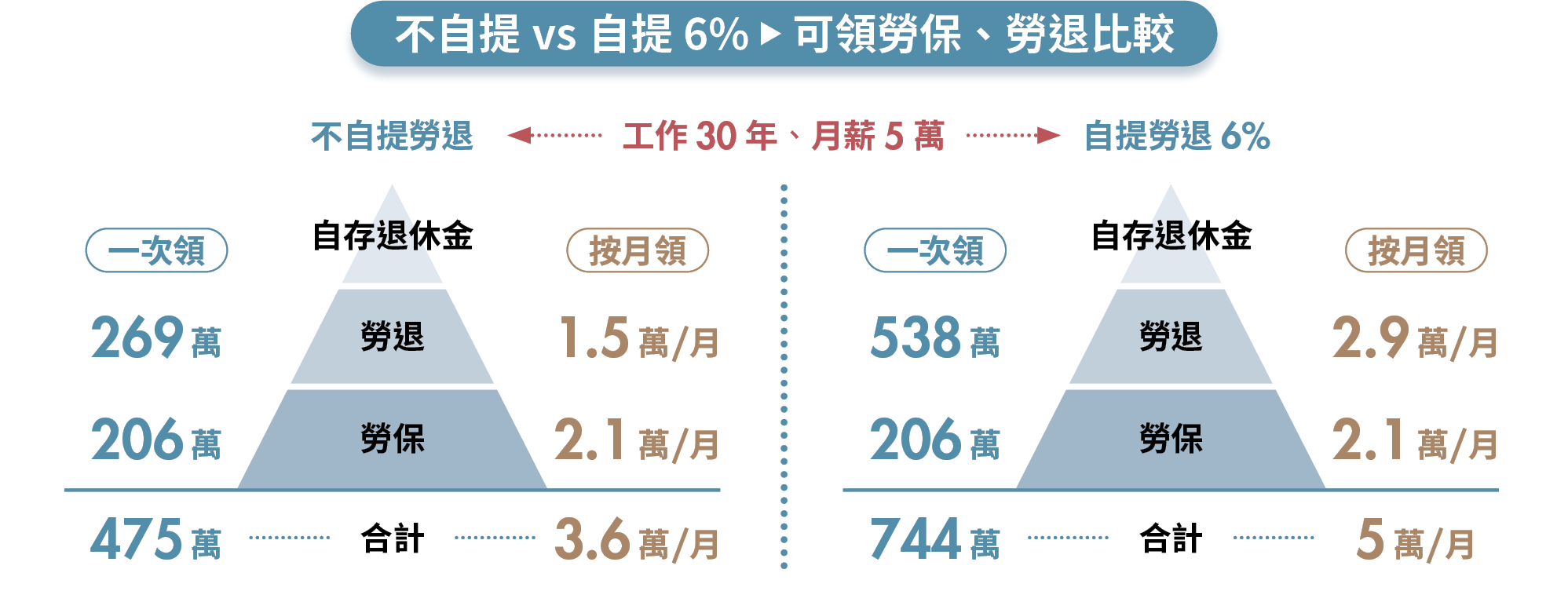

以小明為例,假設目前月薪5萬元,薪資成長率2%,勞退帳戶平均投報率4%,工作年資30年,平均餘命23年,若僅由雇主提撥6%,退休時可月領約1.5萬元,一次領約269萬元;若額外自願提繳6%,則月領約2.9萬元,一次領約538萬元。

綜合以上案例,小明若不自提勞退,退休後勞保一次領206萬元、勞退269萬元,合計475萬元。若以分項計算法估算總退休需求1,500萬元,仍須自存約1,000萬元以填補缺口;若選擇自提勞退6%,一次領勞保206萬元、勞退538萬元,合計744萬元,自存需求降至約750萬元,退休準備壓力大幅減輕。

執行期 先增富再穩富、選對工具、配置得宜

在準備期算出退休金缺口後,下一步就是如何累積自存退休金。葉俊佑指出,退休前的目標應是「增富」,透過提升自身競爭力增加工作收入,並持續累積本金壯大理財收益;退休後以「穩富」為主,維持資產穩定增長,降低波動並抵抗通膨,以確保退休生活品質。退休前後的投資思維不同,也決定了投資工具選擇與資產配置比例。

在增富階段,投資工具建議以股票與基金為主。股票可選擇配息穩定或具成長性的個股;基金則可選擇ETF或目標型基金,後者能自動調整股債比例,適合不想頻繁操作的投資者。

進入穩富階段後,則建議逐步將部分股票轉向保險商品,如利變型或分紅型保單,雖然年化報酬率僅約3%~4%,只能勉強對抗通膨,但能降低市場波動並提供穩健收益,確保退休生活的安定性。

綜合考量風險性、獲利性、流動性與費用性4大因素,葉俊佑認為ETF是首選投資工具。因其涵蓋一籃子股票,可有效分散風險;市值型ETF長期年化報酬率約6%~10%,能打敗通膨,且變現速度快、管理費用低。

核心資產建議配置市值型ETF,如元大台灣50(0050)、Vanguard標普500(VOO)、Vanguard整體股市(VTI);衛星資產則可放配息型或債券型ETF,提供穩定現金流。此外,小資族也可善用政府新推出的個人投資儲蓄帳戶TISA,進行定期定額投資,達到穩健增長。

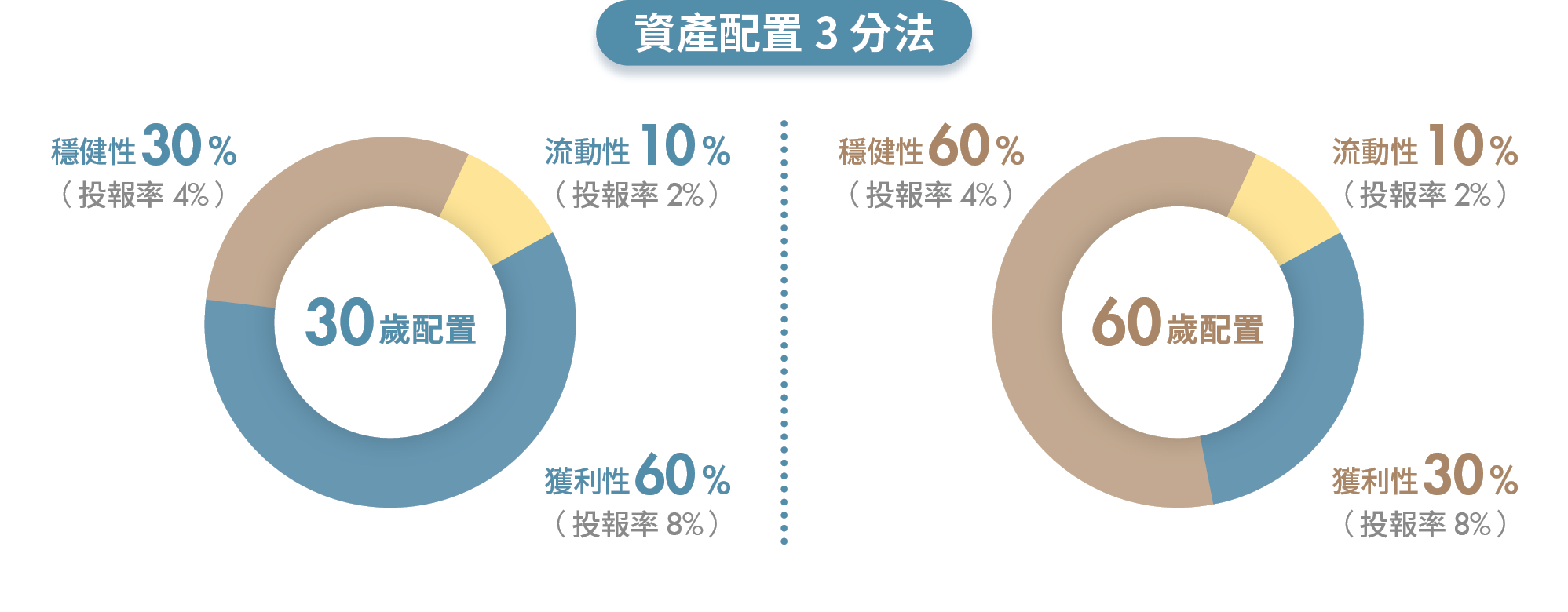

選定投資工具後,葉俊佑建議使用「資產配置3分法」,依年齡與目標調整資產比例。其中,獲利性資產(股票、基金)追求資產增值,投報率約8%;穩健性資產(債券、保險)重視保值與降低波動,投報率約4%;流動性資產(現金、存款)則用來應付突發支出,投報率約2%。

配置1:30歲族群

‧獲利性資產60%:快速增加本金。

‧穩健性資產30%:抵禦市場波動。

‧流動性資產10%:應付意外支出。

配置2:60歲族群

‧獲利性資產30%:維持適度增長。

‧穩健性資產60%:確保退休安全。

‧流動性資產10%:支應退休支出。

以上比例可依個人風險承受度調整,例如財商較高的年輕族群,可將獲利性資產比例提高至70%,追求更高長期報酬。

最後,葉俊佑提醒,越早開始退休金準備,就能越輕鬆地達成自存目標。以自存1,000萬元目標為例,若依照配置1進行投資,年化報酬率可穩定達5%以上,35歲開始執行,每月只需投入約1.2萬元;若延至45歲才開始,每月則需投入約2.5萬元;若拖到55歲才行動,月投入則高達約6.5萬元,負擔大幅增加。

提領期 月領勞保勞退、繼續投資、勿太保守

退休後,勞保老年給付與勞工退休金的領取方式對資金穩定性至關重要。葉俊佑建議按月領取,因一次領到大筆資金容易過度消費。此外,許多人認為延後5年請領老年年金,可多領20%比較划算,但實際總額可能不如正常月領。

假設每月領2萬元,退休年齡65歲,最終活到90歲。若正常月領總共領到600萬元(2萬元×12個月×25年);若提前至60歲領取,總額為576萬元(2萬元×0.8×12個月×30年);若延後至70歲領,總額也是576萬元(2萬×1.2×12個月×20年)。

由此可見,提前領雖可提早使用,但總額可能因折減規則不如預期;延後領雖每月金額增加,但總額可能反而較少。況且人無法預知活到幾歲,正常月領通常最符合實際需求,既兼顧資金安全,又能維持生活穩定。

另外,民眾常將退休金視為一筆固定的資金,退休後睜開眼就再也沒有新的收入,每月僅從中支取生活費,深怕錢提早花光,於是過得格外節儉。然而,這種做法雖能暫時延緩資金耗盡,但長期下來,仍難敵通貨膨脹與意外支出的挑戰。

葉俊佑強調,退休資產管理應從積極增值轉為穩健保守,但也不宜過度保守,不應將資金全數轉為定存,而應根據前述配置2持續投資,否則不僅無法抵禦通膨,資金還會隨提領迅速消耗。

建議採用「一進一出」的提領策略,即每年提領生活費的同時,讓尚未動用的資金持續增值,從而延長退休資金壽命,避免發生錢花完了人還沒走的窘境。

假設退休時累積了800萬元,每年提領40萬元生活費。若資金轉為定存,以年利率1.7%計算,1年僅能獲得約13.6萬元利息;若持續投資,假設年化報酬率4%,則可獲得32萬元收益,兩者差距近 20 萬元。

經過一進一出計算,資金仍可維持792萬元(800萬元+32萬元-40萬元),不會因提領而快速消耗,且年化報酬率4%並不難達成。

(圖片來源:Shutterstock僅示意/ 內容僅供參考,投資請謹慎為上)

文章出處:《Money錢》2025年9月號

下載「錢雜誌App」隨時隨地掌握財經脈動

理財工具推薦

下載Money錢 - 理財知識隨身讀APP

提供最優質的財經文章、影音

1.股市、保險、房地產,掌握最新財經動態 2.專家、名人駐站,提供深度產業分析 3.課程、影音專區,讓動手深度學習 下載【Money錢 - 理財知識隨身讀】,提前預約財富自由!

近期熱門文章

猜你喜歡

立 即 下 載 Money 錢 掃 描 QRcode